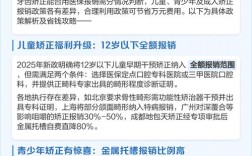

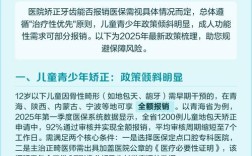

关于牙齿矫正(正畸治疗)是否可以医保报销,核心答案是:在绝大多数情况下,基本医疗保险(包括职工医保和城乡居民医保)不报销牙齿矫正的费用。

以下是详细解释:

📍 1. 基本医保的定位和覆盖范围

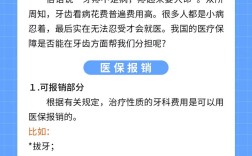

- 保障基本医疗需求: 中国的基本医疗保险(医保)主要保障的是疾病治疗相关的医疗费用,

- 补牙(基础充填)

- 拔牙(包括智齿拔除)

- 根管治疗

- 牙周基础治疗(洁治、刮治)

- 牙齿外伤修复(如牙冠)

- 等等。

- 非疾病治疗或美容性质: 牙齿矫正(正畸)的主要目的是改善牙齿排列、咬合关系和面部美观,通常不被视为治疗某种必须由医疗干预解决的“疾病”,它更多属于口腔健康维护和美容改善的范畴,基本医保目录中一般不包含正畸治疗项目。

📍 2. 为什么医保不报销?

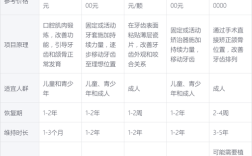

- 费用高昂且周期长: 正畸治疗费用较高(通常在1万至5万人民币或更高),且治疗周期长(通常1.5-3年),医保基金难以承担如此大额且长期的支出。

- 非必需性: 从严格医疗角度看,牙齿不齐本身通常不直接威胁生命或导致严重功能障碍(除非有严重的咬合问题导致颞下颌关节紊乱等),因此不属于医保优先保障的“必需医疗服务”。

- 政策界定: 国家医保目录有明确的界定,正畸项目被排除在报销范围之外。

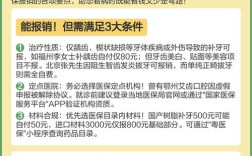

📍 3. 有没有例外情况?(非常罕见)

- 病理性正畸: 在极少数情况下,如果牙齿畸形或咬合问题极其严重,已经导致或可能导致严重的、非矫治不可的口腔功能障碍或全身性疾病(

- 严重的颌骨畸形导致无法正常进食、呼吸或发音。

- 严重的错颌畸形导致严重的颞下颌关节紊乱病(TMD),保守治疗无效。

- 因牙齿问题导致严重的心理障碍或社交障碍,并有明确医学诊断证明。

- 某些先天性疾病(如唇腭裂)序列治疗中的正畸部分。

- 这种情况下,可能需要极其严格的医学证明和审批流程,由医院出具详细的诊断证明和治疗方案,并经过当地医保部门的特殊审批。 实际操作中,通过审批并获得医保报销的案例极其罕见,且即使获批,报销比例和范围也有限制(通常只覆盖部分基础治疗费用,不包括材料费、专家费等)。

- 地方性补充政策: 极少数经济发达地区或特定医保统筹区可能有地方性的、非常有限的补充政策,但这并非普遍现象,且具体政策差异很大。

📍 4. 其他可能的报销途径(非基本医保)

- 商业保险:

部分高端商业医疗保险或齿科保险可能包含牙齿矫正的保障或报销,需要仔细阅读保险条款,确认是否包含正畸项目、报销比例、等待期、免赔额等限制条件。

- 企业补充医疗保险:

一些福利较好的公司会为员工购买补充医疗保险,其中可能包含部分口腔治疗项目,甚至正畸,需要咨询公司HR或查看保险合同。

- 牙科机构优惠:

很多牙科机构会推出分期付款、折扣活动、会员优惠等,虽然不是“报销”,但能减轻经济负担。

📍 5. 重要建议

- 咨询当地医保局: 最权威的信息来源是参保地的医疗保障局,可以拨打医保服务热线(如12393)或前往医保经办机构咨询,了解当地是否有任何特殊政策或例外规定。

- 咨询牙科机构: 在就诊前,向目标牙科机构的咨询台或医保办工作人员确认,他们通常对本地政策比较了解,也能告知哪些费用是自费项目。

- 不要抱过高期望: 做好完全自费的心理准备,将医保报销视为一种“锦上添花”的意外之喜,而非主要支付方式,这样更现实。

牙齿矫正(正畸治疗)不属于中国基本医疗保险(职工医保、城乡居民医保)的常规报销范围,绝大多数情况下需要完全自费,只有在极其罕见的、被严格界定的“病理性正畸”情况下,才可能通过极其复杂的审批流程获得部分报销,但这并非普遍现象,如果你想了解具体政策,建议直接咨询当地医保局或目标牙科机构。💰💸