矫正牙齿可以走医保吗?2024年最新政策解读:这3种情况或能报销,省钱攻略速看

“牙齿不齐,矫正要花几万?能不能用医保报一点?”这是很多想矫正牙齿的人最关心的问题,作为牙科专家兼内容策划,今天就来给大家详细拆解:矫正牙齿到底能不能走医保?哪些情况能报?怎么操作?自费部分怎么省? 一篇讲透,帮你避坑省钱!

先明确:医保能报的“矫正牙齿”和你想的“矫正”,可能不是一回事

很多人以为“只要矫正牙齿就能用医保”,其实这是个误区,我国的医保(职工医保/居民医保)有严格的报销范围,核心原则是:“保障基本医疗需求,非治疗性、美容性项目不报销”。

牙齿矫正(正畸治疗)是否在报销范围内,关键看矫正目的——

- 功能性矫正:因牙齿畸形导致咀嚼、发音、呼吸等功能障碍,或严重的颌骨问题(如地包天、偏颌),需要通过矫正改善功能,这部分可能符合报销条件;

- 美观性矫正:单纯觉得牙齿不好看(如轻微牙列不齐、牙缝小),没有影响健康功能,这类基本医保统筹基金不报销。

分情况说:你的矫正,医保到底能不能报?

基本医保统筹基金(住院/门诊报销):大概率不报,除非符合“功能治疗”条件

我们常说的“医保报销”,主要指基本医保统筹基金(住院或门诊统筹),但根据《中华人民共和国社会保险法》及各地医保政策,牙齿矫正(包括托槽矫正、隐形矫正等)属于“非疾病治疗类项目”,通常不纳入统筹基金报销范围。

例外情况:极少数地区对“严重的功能性畸形”有特殊政策,

- 先天性或疾病导致的严重颌骨畸形(如上颌前突、下颌后缩导致无法正常咀嚼、睡觉打鼾严重);

- 外伤导致的牙齿颌面部畸形(如门牙缺失后邻牙倾斜,需矫正修复咬合)。

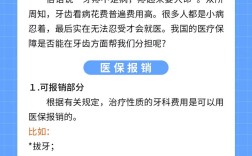

这类情况需提供三级甲等医院的诊断证明、病历资料,经当地医保局审批通过后,可能报销部分治疗费用(报销比例通常在30%-50%,且有最高限额)。

但要注意:单纯的美观矫正(如“龅牙”“牙齿拥挤”但咀嚼正常)100%不报,这是全国统一政策,别被“能报销”的误导了!

职工医保个人账户:部分地区可用于支付自费部分

虽然统筹基金不报,但职工医保参保人有个“隐藏福利”:医保个人账户里的钱,在部分地区可用于支付牙齿矫正的自费费用。

- 北京、上海、广东等省份规定,职工医保个人账户资金可用于“家庭成员(配偶、父母、子女)在定点医疗机构发生的符合规定的医疗费用”,包括牙科项目的自费部分;

- 部分地区(如浙江、江苏)允许直接用个人账户余额支付本人的正畸费用(需看当地医保政策)。

操作方法:矫正前咨询医院医保办,确认是否支持“个人账户支付”,结算时直接从个人账户扣款,不用自己掏现金。

居民医保:基本不报,个人账户无余额

居民医保(新农合、城乡居民医保)主要保障“住院+门诊大病”,个人账户通常没有余额(部分地区有少量门诊统筹,但也不包含矫正),所以居民医保用户矫正牙齿,基本只能自费。

想用医保?这3步操作帮你提前确认

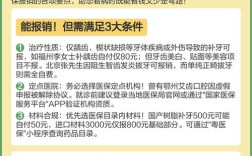

即使你符合“功能性矫正”条件,也别想当然认为能报,一定要提前做好这3步:

第一步:咨询当地医保局(最权威!)

拨打医保服务热线12393,或登录“国家医保服务平台”APP/当地医保局官网,问清楚:

- “牙齿矫正是否纳入本地医保报销?”

- “需要提供哪些材料(病历、诊断证明、审批表)?”

- “报销比例、限额是多少?”

第二步:让医院开“诊断证明”

如果属于“严重功能性畸形”,需去口腔颌面外科或正畸科,让医生开具详细的诊断证明,说明牙齿畸形对功能的具体影响(如“因Ⅲ度深覆合导致颞下颌关节紊乱,无法咀嚼硬物”),并附上X光片、咬合模型等检查资料。

第三步:提前审批,别等治完了再报销

很多地方的医保报销需要“事前审批”,先向医保局提交材料,审核通过后再治疗,否则事后可能不认,记得保留好所有病历、发票、费用清单,报销时要用到!

医保报不了?自费部分怎么省?5个省钱攻略

据统计,牙齿矫正费用从1万到5万不等(传统金属矫正1-3万,隐形矫正3-5万),如果医保不能报,别慌,这些方法帮你省钱:

选“性价比高的矫正方式”

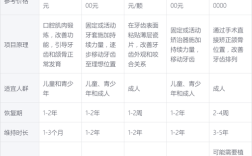

- 传统金属托槽矫正:最便宜,1-2万,适合预算有限、对美观要求不高的人;

- 陶瓷托槽矫正:比金属贵0.5-1万,托槽接近牙齿颜色,美观度稍高;

- 隐形矫正:贵(3-5万),但可摘戴、美观,适合上班族、学生党。

建议:根据牙齿畸形程度(不是越贵越好!),让医生给出2-3个方案,选最适合自己的。

找“医保定点+支持分期”的牙科机构

- 优先选医保定点医院:虽然矫正本身不报,但医保定点机构更规范,收费透明,万一后续有并发症(如牙根吸收),治疗费用可能部分报销;

- 问清分期政策:很多私立牙科支持“免息分期”(分12-24期),减轻一次性支付压力,比如3万的矫正,分期后每月只需还1250-2500元。

用“商业保险”补充报销

部分商业保险覆盖牙齿矫正,

- 齿科保险:如“平安齿科险”“泰康齿科保险”,每年交几百到上千元,可报销1-2万矫正费用(限合作机构);

- 高端医疗险:部分高端医疗险含“牙科福利”,每年额度1-5万,覆盖隐形矫正。

注意:投保前看清“等待期”(通常6-12个月)、“报销范围”(是否包含托槽、拔牙等)、“定点机构”要求。

趁“学生/寒暑假”优惠

学生党(大学生、中小学生)矫正,很多机构有“学生折扣”(便宜10%-20%);寒暑假是矫正旺季,部分机构推出“暑期特惠”,送保持器、洗牙等,能省几百到上千元。

避开“隐形消费”

矫正费用要问清“全包价”:是否包含拔牙、骨钉、保持器、复诊调整等?有些机构会以“拔牙费”“骨钉费”名义加价,签约前要求书面报价单,避免扯皮。

常见误区:这3个“坑”别踩!

误区1:“拔牙矫正能报,因为算‘治疗’”

真相:拔牙是矫正的“辅助步骤”,即使拔牙本身(如拔智齿、正畸拔牙)可能符合医保报销(居民医保拔牙可报部分,职工医保个人账户可付),但矫正的整体费用(托槽、医生服务等)依然不报。

误区2:“私立牙科比公立医院便宜,能走更多‘灰色报销’”

真相:私立牙科定价灵活,但医保报销范围和公立医院一样,只有“功能性矫正”可能报,且必须走正规流程,别信“我们能帮你走医保”的话术,小心违规!

误区3:“矫正后医保能报保持器”

真相:保持器是矫正后的“维护工具”,属于“耗材”,和医保报销范围无关,只能自费(通常500-2000元)。

矫正牙齿能走医保吗?一句话说清楚

- 美观性矫正:100%不能走医保(统筹基金),职工医保个人账户可能付自费,居民医保只能全自费;

- 功能性矫正:极少数地区可能报,需审批,比例低、限额严,提前问清政策;

- 省钱核心:选对方式、用好保险、找优惠、避坑隐形消费。

最后提醒:牙齿矫正不仅是“变美”,更是“健康投资”(牙齿不齐易导致龋齿、牙周病),与其纠结“能不能报”,不如先找正规医生评估牙齿情况,制定方案,如果预算有限,优先选传统矫正+分期,别因小失大,耽误矫正最佳时机!

互动话题:你矫正牙齿花了多少钱?有没有用到医保?欢迎在评论区分享经验,帮更多人避坑!