2025最新政府医保政策解读:与你钱袋子、看病报销直接相关的5大变化,速看!

医保,关系到每个人的“看病钱”“救命钱”,也是民生保障的“压舱石”,2025年,国家医保局围绕“保基本、强基层、惠民生”推出一系列新政策,从个人账户使用到门诊报销,从异地就医到药品降价,每一项都和你的生活息息相关,作为深耕医疗医保政策研究多年的专家,今天就用最接地气的方式,为你拆解2025年医保新政的核心变化,帮你搞懂“钱怎么变、病怎么报、药怎么买”,让你不花冤枉钱、报销不踩坑!

个人账户改革:钱“活”了,保障“强”了,但这两类人要注意!

你有没有发现? 最近医保卡里的钱,有些地方变少了,使用范围却变大了?这其实是2025年启动的“职工医保门诊共济保障机制改革”在2025年的深化落地。

核心变化:

- 个人账户划入比例调整:在职职工个人缴费部分(2%)仍划入个人账户,但单位缴费部分(约6%-8%)不再全部划入,而是部分划入统筹基金,比如北京某职工月薪1万元,改革前单位缴费800元可能划入个人账户300元,改革后可能只划入100元,个人账户“钱数”看似减少,但统筹基金“池子”变大了。

- 使用范围扩大:个人账户资金不再局限于“买药、看门诊”,现在可以家庭成员共济——给父母、配偶、子女交居民医保、买商业健康险,甚至支付家庭成员在定点医疗机构的自付费用(比如挂号费、检查费)。

谁受益?谁要注意?

- 受益人:门诊费用高、家人需要医保缴费的职工,统筹基金报销比例提升(比如北京职工门诊报销上限从2万提至4万),实际保障更强。

- 需注意:退休人员个人账户划入金额也略有调整(部分地方按定额划入,比如上海每月划入150元),但门诊报销待遇显著提高(比如退休人员门诊报销比例比在职职工高10%-20%),总体“赚得多”。

划重点:个人账户“钱少”不代表“吃亏”,而是“小钱进个人账户,大钱进统筹基金”,真正实现“互助共济”——平时没病的人帮生病的人,年轻人帮老年人。

门诊报销:小病小痛不用“扛”,起付线降低、限额提高!

“感冒发烧去门诊,自己花了300块,医保只报了50块,太不划算了!”——这是很多职工的“痛点”,2025年,职工医保门诊报销迎来“升级版”,真正实现“小病能报、报得更多”。

核心变化:

- 起付线“打折”:多地职工医保门诊起付线降低,比如从原来的1500元降至1000元,甚至部分城市对退休人员“零起付”(比如广州退休人员门诊起付线300元,年度内超300元部分即可报销)。

- 报销限额“翻倍”:年度门诊报销限额从原来的2万元左右普遍提高至4-6万元,北京、上海等地已达8万元,且“不设封顶线”的地区逐步增多(比如深圳职工医保门诊报销不设上限)。

- 报销比例“阶梯式”提升:在职职工门诊报销比例从50%提升至60%-70%,退休人员从60%提升至70%-80%,且费用越高,报销比例越高(比如北京:门诊费用3000元以下报70%,3000-5000元报80%,5000元以上报90%)。

举个例子:

北京退休职工王阿姨,2025年在社区医院看高血压,门诊花费1200元(扣除医保报销后自付部分):

- 改革前:起付线1300元,1200元不报销,全自付;

- 改革后:起付线降至1800元(退休人员),但年度内已发生其他门诊费用600元,累计达到起付线,1200元按80%报销,实付240元,少付960元!

划重点:门诊报销“门槛低、比例高、限额足”,小病再也不用“硬扛着”,及时就医还能避免小病拖成大病。

跨省异地就医:全国“一单结算”,备案流程简化,急诊也能报!

“在外地突发心绞痛,住院花了5万,医保报销要跑断腿”——这是异地打工人的“噩梦”,2025年,跨省异地就医结算再升级,真正实现“全国漫游、即时报销”。

核心变化:

- 备案“零跑腿”:异地就医备案从线下“跑医保局”变成线上“一键办”——通过“国家医保服务平台”APP、微信小程序或地方医保公众号,5分钟就能完成备案,无需纸质材料。

- 急诊“免备案”:异地突发疾病(比如急性心梗、脑出血),在定点医院急诊就医,无需提前备案,出院时可直接结算(需提供急诊诊断证明)。

- 结算范围扩大:不仅住院费用能跨省报销,普通门诊、门诊慢特病(如糖尿病、尿毒症) 也能跨省直接结算,目前全国已开通30万家定点医院、40万家定点药店。

数据说话:

截至2025年6月,全国跨省异地就医直接结算超5亿人次,结算金额超8000亿元,平均报销比例达70%,比“先垫付后报销”节省3-5周时间。

划重点:异地就医备案记得“填3项”:就医地(上海市”)、医疗机构(上海瑞金医院”)、医保类型(职工/居民),如果不确定,直接打12393医保热线咨询!

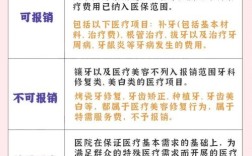

药品目录:121种“救命药”降价进医保,高血压糖尿病用药“打包报销”!

“以前吃进口降压药每月自付500元,现在进了医保,每月只要30元!”——这是2025年医保药品目录调整带来的“真实获得感”。

核心变化:

- 121种新药“入保”:2025年国家医保药品目录新增121种药品,其中肿瘤药(如肺癌靶向药‘伏美替尼’)、罕见病药(如‘法布雷病’治疗药)、慢性病药(如糖尿病新药‘德谷胰岛素’) 占70%,平均降价58%,最便宜的“抗癌药”从2万元/瓶降至1000元/瓶。

- 高血压糖尿病“打包报销”:对“两病”(高血压、糖尿病)患者,将降压药、降糖药、并发症治疗药“打包”进门诊报销,起付线降至100元,报销比例达70%,且不设目录限制(只要是临床常用药都能报)。

- 谈判药“双通道”保障:对谈判药品(如PD-1抑制剂),患者既可以在医院买,也可以在定点药店买,享受同样的报销比例,解决“医院买不到、药店太贵”的难题。

举个例子:

肺癌患者张先生,使用2025年新入保的靶向药“伏美替尼”,每月药费从1.8万元降至7600元,职工医保报销后自付2280元,比改革前节省1.5万元/月。

划重点:想知道哪些药进了医保?打开“国家医保服务平台”APP,点击“药品查询”,输入药名就能看报销比例和定点药店信息!

集采常态化:心脏支架、人工关节再降价,这些“高值耗材”也能“砍价”了!

“心脏支架从1.3万元降至700元,人工关节从5万元降至5000元”——这是医保“带量采购”的“神操作”,2025年,集采范围从药品扩展到高值医用耗材,让“看病贵”不再“卡脖子”。

核心变化:

- 集采品种“扩容”:除了心脏支架、人工关节,2025年还将人工晶体、冠脉球囊、骨科脊柱类耗材等纳入集采,平均降价50%-80%,比如人工晶体从1万元/副降至1500元/副。

- 采购量“捆绑”价格:医保部门“以量换价”,承诺采购一定数量的耗材,企业给出“地板价”,且中选药品必须保证质量(通过一致性评价),避免“唯低价是取”。

- 报销“零门槛”:集采耗材在定点医院使用,职工医保、居民医保均按“集采价+报销比例”结算,不设起付线(比如心脏支架700元,职工医保报销后自付210元)。

数据揭秘:

截至2025年,全国已开展7批药品集采、4批高值耗材集采,累计节约患者费用超3000亿元,平均每个患者节省费用1.2万元。

划重点:做手术前,记得问医生“用集采耗材了吗?”——集采耗材质量和进口药一样好,价格却低得多,能省一大笔钱!

这些医保误区,90%的人都踩过!别再“冤枉花钱”了!

误区1:“医保个人账户的钱=自己的钱,不用白不用?”

✘ 错误!个人账户的钱是“互助共济”的钱,平时买药、看病用,不够时统筹基金“兜底”,别乱刷医保卡买保健品、生活用品(属于骗保,违法!)。

误区2:“异地就医必须提前备案,急诊也不能报?”

✘ 错误!异地急诊(如突发心梗、骨折)无需备案,在定点医院就医可直接报销,但需保留急诊病历、费用清单等材料。

误区3:“集采药是‘便宜没好货’,质量不如进口药?”

✘ 错误!集采药通过“一致性评价”,质量和疗效与进口药等效,只是价格被“砍”下来了,放心用!

政策疑问去哪查?3个“官方渠道”帮你搞定!

- 国家医保服务平台APP/官网:政策文件、药品目录、异地备案指南,一站式查询;

- 地方医保公众号:北京医保”“上海医保”,本地最新政策、报销流程,实时推送;

- 12393医保服务热线:24小时人工服务,政策咨询、投诉举报,一键搞定。

写在最后:医保是“民生网”,更是“安全网”

2025年医保新政的核心,让更多人享受更可靠的保障”——个人账户“活”起来,门诊报销“多”起来,异地就医“顺”起来,药品耗材“降”下来,作为普通人,我们既要“懂政策”(别错过红利),也要“守规矩”(不骗保、不浪费)。

如果你觉得这篇文章有用,记得转发给家人朋友;如果有其他医保疑问,评论区留言,我会一一解答!毕竟,医保是“大家一起建、一起享”的保障,让每个人都能“病有所医、医有所保”,才是政策最大的意义。