2025年参保人必看,这些细节关乎你的钱袋子!

医保,作为咱们老百姓的“健康守护神”,几乎每个人都离不开,但政策年年调整,条款看似复杂,稍不注意就可能错过福利、影响报销,作为深耕医疗医保政策研究多年的专家,今天就用最接地气的方式,给大家梳理一份2025年医保政策温馨提示,涵盖参保、报销、异地就医、个人账户等高频问题,帮你把医保政策吃透,让每一分医保钱都花在刀刃上!

参保缴费:别让“断缴”拖后腿,这些事提前知道

核心提示:医保不是“缴了就能报”,连续缴费很重要,断缴可能影响报销!

-

职工医保:断缴3个月,报销资格可能“清零”

职工医保缴满一定年限(各地不同,如北京25年、广州15年),退休后可免缴终身享受待遇,但万一断缴:- 短期断缴(≤3个月):大部分城市允许补缴,补到后次月可恢复报销,但补缴费用可能需自付(不进统筹账户)。

- 长期断缴(>3个月):部分城市会“清零”报销累计年限(如连续缴费年限),重新计算后需等待1-3个月才能享受报销(具体看当地政策)。

✅ 温馨提醒:换工作别急着断旧缴新,找到新工作后尽快让单位续保;灵活就业人员记得按时存钱到医保卡,避免自动扣费失败。

-

居民医保:每年9-12月是“黄金缴费期”,逾期缴费有等待期

居民医保(新农合整合后)实行“年度缴费”,每年9-12月缴纳次年费用,大部分地区次年1月1日生效,如果错过:- 2025年补缴:部分城市允许上半年补缴,但缴费金额可能上涨(如2025年居民医保个人缴费380元,2025年涨至390元),且从缴费到账后30天-90天等待期(期间住院不报销)。

- 跨年补缴:多数城市不再支持,相当于“自动放弃次年医保”。

✅ 温馨提醒:老人、小孩、无业居民别拖!年底前通过“税务社保APP”“社区居委会”或银行网点缴费,保平安更保心安。

异地就医:备案一次,全国看病都能报!

核心提示:以前异地看病“垫资多、跑腿烦”,现在备案后直接结算,流程超简单!

-

哪些情况需要备案?

- 异地长期居住:退休后去子女城市养老、随子女迁居的老年人;

- 异地临时就医:出差、旅游、探亲时突发疾病需要住院;

- 异地转诊:本地医院治不了,转到上级医院(如北京、上海的大医院)。

-

备案方式3选1,手机就能搞定!

- “国家医保服务平台”APP/官网:注册后选“异地备案”,填写信息、上传材料,实时审核通过;

- 微信/支付宝“城市服务”:进入“医保”板块,选“异地就医备案”,按提示操作;

- 医保经办窗口:带身份证、居住证(长期居住)等材料,现场办理。

✅ 重点:备案有效期内,在备案地所有联网医院都能直接结算(不用跑回老家报销),住院报销比例和本地医院差不多(甚至有些城市更高)。

-

没备案能报销吗?

可以,但报销比例可能降低10%-30%(如本地住院报80%,未备案异地住院可能只报50%),且需先垫付费用,再回参保地手工报销(流程繁琐,耗时1-3个月)。

✅ 温馨提醒:异地就医备案长期有效(长期居住备案不设期限),记得更新备案地(比如从北京搬到上海,需重新备案)。

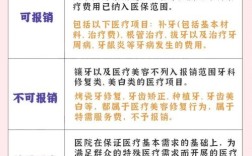

门诊报销:小病小痛也能报,“门诊共济”政策红利别错过!

核心提示:2025年“职工医保门诊共济”全面落地,普通门诊也能报销,每年最高报2万+!

-

职工医保门诊报销,这些钱能省!

- 报销范围:普通门诊(感冒、发烧、慢性病开药等)、特殊病种门诊(高血压、糖尿病等12种慢病,具体看当地);

- 起付线:年度累计自付金额(如北京在职职工起付线1800元,退休人员1300元);

- 报销比例:在职职工一级医院(社区医院)报70%,三级医院报50%;退休人员比例再提高10%-20%(具体看城市);

- 年度最高限额:在职职工2万元,退休人员2.5万元(部分城市如上海已达3万元)。

✅ 案例:北京在职职工老王,在三甲医院门诊看病,花费1000元(未达起付线1800元),自付1000元;若花费3000元,超1800元部分1200元,按50%报600元,最终自付2400元。

-

居民医保门诊:社区医院看病更划算!

居民医保门诊报销比例50%-70%,多数地区无起付线(或低至30-50元),每年最高报1000-3000元。

✅ 温馨提醒:小病别总去大医院!社区医院(一级医院)报销比例更高,排队还短,慢性病患者在社区开药更方便。

住院报销:起付线+封顶线,这样住院更省钱!

核心提示:住院报销不是“全包”,但算清这笔账,能少花冤枉钱!

-

职工医保住院报销公式:

报销金额 = (住院总费用 - 起付线 - 自费项目)× 报销比例- 起付线:在职职工(三级医院1000元),退休人员(800元);

- 报销比例:在职职工(三级医院报85%),退休人员(90%);

- 封顶线:多数地区50-100万元(含门诊+住院)。

-

居民医保住院报销更友好:

起付线更低(三级医院1500元),报销比例60-80%,封顶线20-30万元(儿童、老人比例更高)。

✅ 温馨提醒:住院时一定要出示医保卡!自费项目(如进口药、高端检查)提前问医生,避免“天价账单”;转诊住院记得备案,否则报销比例打折。

个人账户:钱怎么用更划算?家人也能“共享”!

核心提示:2025年职工医保个人账户“家庭共济”全面推开,你的医保卡,家人也能用!

-

个人账户钱从哪来?

- 职工医保:单位缴费一部分(约30%)进统筹账户(用于报销),个人缴费全部(2%)+ 单位缴费一部分进个人账户(如北京每月个人存500元,单位存200元到你的账户);

- 居民医保:无个人账户(2025年部分城市试点,但多数地区暂未开通)。

-

个人账户3大用途,别让钱“躺平”!**

- 本人使用:买药(药店刷卡)、门诊/住院自付部分、体检(部分城市支持);

- 家庭共济:绑定配偶、父母、子女的医保卡,帮他们交居民医保费、买药、看门诊(需在“国家医保服务平台”APP绑定);

- 购买商业保险:部分城市允许用个人账户钱买“惠民保”(如北京“京惠保”),补充医保报销外的费用。

✅ 温馨提醒:个人账户的钱是“活钱”,别乱花!帮家人缴居民医保费,相当于“花小钱保全家”,比买药更划算。

欺诈骗保:这些行为“红线”碰不得,小心受处罚!

核心提示:医保基金是“救命钱”,骗保不仅违法,还会影响个人征信!

常见骗保行为:

- 冒用他人医保卡就医、买药;

- 出租、出借医保卡给他人使用(帮别人“套现”医保基金);

- 虚构医疗记录(挂床住院、伪造票据);

- 串换药品(将医保目录内药换成目录外高价药)。

后果:暂停医保待遇、罚款(骗保金额2-5倍)、纳入失信名单;构成犯罪的,追究刑事责任。

✅ 温馨提醒:医保卡“人证合一”,别借给别人用;发现骗保行为,可拨打12393(医保热线)举报,查实有奖!

医保政策“早知道,少跑腿”

医保政策看似复杂,但核心就三点:按时缴费、及时备案、会用账户,作为普通人,不需要记住所有条款,但一定要了解“自己能享受什么、怎么用、哪些不能做”。

如果你还有具体问题(医保断缴了怎么补?”“异地就医备案需要什么材料?”),欢迎在评论区留言,我会一一解答!也别忘了转发给家人朋友,让更多人用好医保政策,守护健康和钱包!

#医保政策 #医保报销 #异地就医 #2025医保新规 #个人账户家庭共济

(数据来源:国家医保局2025年最新政策、各地医保局官网,具体细则以当地政策为准)