矫正牙齿纳入医保”的问题,目前在中国大陆的基本医疗保险(职工医保和居民医保)范围内,牙齿矫正(正畸治疗)通常是不报销的。

以下是详细解释和相关信息:

-

基本医保不覆盖常规牙齿矫正:

- 基本医疗保险的主要保障范围是疾病治疗和必需的医疗服务。

- 牙齿矫正(正畸)在大多数情况下被视为改善美观、提升生活质量的非必需性、选择性治疗,而非治疗疾病本身(除非存在严重的功能性问题)。

- 常规的牙齿矫正费用(如排齐牙齿、改善咬合关系、改善面型等)不属于基本医保的报销目录。

-

为什么不能纳入?

- 成本高昂且差异大: 正畸治疗费用高(通常在1万到5万甚至更高),且因病例复杂度、矫治器类型(金属自锁、陶瓷、隐形等)、治疗周期长短等因素差异巨大,医保基金难以承受。

- 非治疗性需求为主: 大部分正畸需求源于美观改善,而非紧急医疗需求,医保基金优先保障疾病治疗和急诊抢救。

- 基金可持续性: 如果将昂贵的正畸治疗普遍纳入医保,会对医保基金造成巨大压力,影响其保障基本医疗需求的能力。

- 界定困难: 如何界定哪些正畸是“治疗性”的(如严重的颌骨畸形、严重咬合功能障碍影响健康),哪些是“美容性”的,操作起来非常复杂。

📍 特殊情况或可能的例外(非常有限)

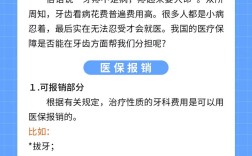

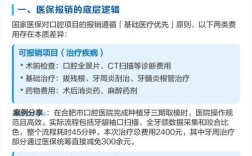

虽然常规正畸不报销,但在极少数特定情况下,部分与严重口腔颌面畸形或功能障碍相关的正畸治疗,可能会被视为“治疗性”项目,在部分地区、特定医院或特定医保类型(如大病保险)下,尝试获得部分报销或补助,这通常需要满足以下条件:

- 明确的病理指征: 必须存在严重的颌骨发育畸形(如严重的地包天、天包脸、面部不对称)、严重的咬合功能障碍(如颞下颌关节紊乱、咀嚼困难、发音障碍等),并且这些畸形/功能障碍对患者的生理健康、心理健康或社交功能造成了显著影响。

- 医疗必要性证明: 需要由公立医院口腔正畸科或颌面外科医生出具详细的诊断证明、治疗方案,证明该正畸治疗是解决上述病理问题的必要手段,而非单纯为了美观。

- 地方政策或试点: 目前中国大陆没有全国统一的政策将正畸纳入医保,但在极个别地区或作为特定人群(如低保户、残疾人等)的医疗救助项目的一部分,可能有非常有限的试点或补贴,这并非普遍现象。

- 纳入大病保险或医疗救助: 对于因严重颌面畸形导致的大病,相关治疗费用(可能包含正畸)可能通过大病保险或医疗救助制度获得一定程度的报销或补助,但这同样需要符合严格的条件,且覆盖范围和比例非常有限。

📋 商业保险的可能性

- 齿科保险: 市面上有专门的齿科保险或高端医疗险的齿科福利部分,这些保险通常包含牙齿矫正的保障,但:

- 需要额外购买,保费相对较高。

- 有等待期(通常6个月到1年,甚至更长)。

- 有年度限额和终身限额。

- 报销比例通常在50%-80%之间,且不同矫治器类型报销比例不同(如金属托槽报销比例高,隐形牙套报销比例低或完全不报)。

- 通常只覆盖合作诊所/医院的治疗。

- 对适应症(哪些情况可以报销)可能有要求。

- 部分高端医疗险: 一些覆盖范围很广的高端商业医疗险,其“牙科福利”部分也可能包含正畸,但同样有严格的限制和条件。

📌 总结与建议

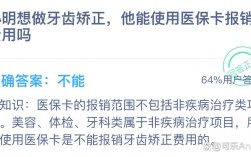

- 不要期望基本医保报销常规牙齿矫正: 目前在中国大陆,通过职工医保或居民医保报销常规牙齿矫正费用是不现实的。

- 关注特殊病理情况: 如果你或孩子存在严重的颌骨畸形或咬合功能障碍,影响生理健康,务必咨询公立医院口腔正畸科或颌面外科专家,评估是否符合“治疗性正畸”的指征,并了解当地是否有相关的医疗救助或试点政策。

- 考虑商业保险: 如果有正畸需求且预算有限,可以提前了解并购买包含牙齿矫正保障的齿科保险或高端医疗险的牙科部分,务必仔细阅读条款,了解等待期、报销比例、限额、覆盖的矫治器类型和合作机构。

- 关注政策动态: 医保政策会随着社会发展而调整,虽然短期内全面纳入可能性不大,但未来可能会有针对特定人群或特定适应症的局部试点或政策微调,可以持续关注官方信息。

- 合理规划预算: 牙齿矫正是一笔不小的开支,建议提前做好财务规划,了解不同矫治方式的费用,选择适合自己经济能力的方案,部分公立医院或诊所也提供分期付款服务。

想靠基本医保报销牙齿矫正,目前基本没戏,除非你有严重的颌骨问题影响健康,那还有一丝丝可能(但也很困难),更现实的办法是提前买份包含正畸的商业齿科保险,或者做好攒钱的心理准备。 建议在做决定前,多咨询几家公立医院和正规诊所,了解清楚具体方案和费用,再做选择。💪🏻