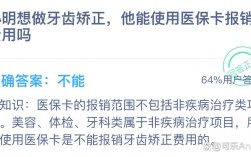

牙齿矫正(正畸治疗)能否进入医保报销,取决于你所在地的具体医保政策以及矫正的性质,情况比较复杂,大部分情况下,纯美观性的牙齿矫正无法通过基本医保报销,但存在一些例外情况和替代方案。

以下是详细分析:

📍 一、基本医保(如职工医保、城乡居民医保)的情况

-

通常不报销纯美观性矫正:

- 基本医保的核心原则是保障“疾病治疗”,牙齿矫正(如排齐牙齿、改善咬合、改善面型)在大多数情况下被视为非必需的、改善美观或功能性的治疗,而非治疗某种明确的、导致疼痛或功能障碍的疾病(如严重的牙周病、颌骨畸形影响咀嚼或发音等)。

- 绝大多数地区的医保目录中,并不包含牙齿矫正项目。

-

可能的例外情况(非常有限):

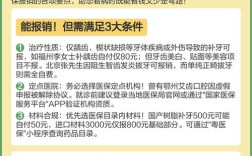

- 伴随严重口腔疾病的矫正: 如果牙齿矫正同时是为了治疗由牙齿排列严重不齐引起的、且达到疾病诊断标准的口腔问题(如:严重的牙周病、颞下颌关节紊乱病、因咬合问题导致的慢性疼痛、影响发音或咀嚼功能的严重错颌畸形等),那么治疗这些疾病的部分费用(如拔牙、牙周治疗、关节治疗等)可能在医保报销范围内,但矫正本身的费用(如托槽、弓丝、矫正器等)通常仍需自费。

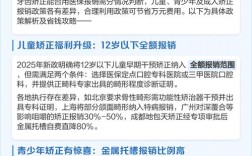

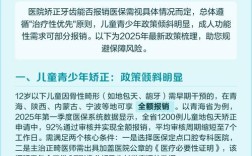

- 特定地方性政策(少数地区): 极少数经济发达地区(如深圳、广州等地的部分补充医保或特定儿童医保政策)可能将部分儿童牙齿矫正纳入报销范围,但通常有严格的年龄限制(如限定在12-18岁)、适应症限制(如严重的III类错颌)和报销比例限制(如报销30%-50%)。这并非普遍政策,需要查询当地最新规定。

- 外伤或先天畸形修复: 因外伤导致的牙齿缺失、移位,或部分严重的先天性颌面畸形需要进行的矫正治疗,其修复性治疗费用可能部分纳入医保,但这属于口腔修复或颌面外科范畴,与常规正畸不同。

📍 二、商业保险(补充医疗险、齿科保险)的情况

这是牙齿矫正获得报销或补贴更常见的途径:

- 企业补充医疗保险: 很多公司会为员工购买补充医疗保险。部分补充医疗险会包含齿科保障,可能涵盖部分牙齿矫正费用,但这完全取决于你公司购买的保险计划,需要仔细阅读保险条款,看是否包含正畸项目、报销比例、免赔额、年度限额等。

- 专门的齿科保险: 市面上有保险公司提供专门的齿科保险计划(通常需要单独购买),这类保险明确包含牙齿矫正保障,但通常有:

- 等待期: 购买后需要等待一段时间(如6个月到1年)才能报销矫正费用。

- 报销比例: 通常报销30%-80%不等,具体看计划。

- 年度限额/总限额: 每年或整个保险周期内报销总额有限制。

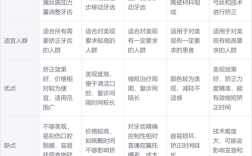

- 覆盖范围: 可能只覆盖基础金属托槽矫正,对隐形矫正(如隐适美、时代天使)覆盖较少或报销比例更低。

- 网络内诊所: 通常需要在保险公司的合作诊所就诊才能享受报销。

- 高端医疗险: 一些高端医疗险的保障范围更广,可能包含牙齿矫正,但保费也更高。

📍 三、总结与建议

- 基本医保报销可能性低: 对于绝大多数人,单纯为了美观或改善咬合进行的牙齿矫正,基本医保无法报销,不要抱太大期望。

- 查询当地政策: 可以尝试拨打当地12333社保服务热线,或登录当地人力资源和社会保障局官网,查询最新的医保目录和报销政策,看是否有针对牙齿矫正的补充规定(尤其是针对儿童或特定畸形)。

- 关注商业保险:

- 查看公司补充医疗: 立即查看自己公司购买的补充医疗保险条款,看是否有齿科保障和正畸报销。

- 考虑购买齿科保险: 如果计划进行矫正且费用较高,可以提前了解并购买包含齿科保障(特别是正畸)的商业保险计划,注意等待期、报销比例和限制。

- 咨询诊所: 在选择矫正诊所时,可以直接询问他们是否与某些保险公司有合作,能否协助进行保险理赔。

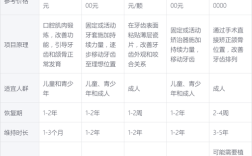

- 费用预算: 牙齿矫正费用差异很大(从几千到几万甚至更高),务必做好充分的经济预算,医保报销不了的部分需要自费或依靠商业保险。

📍 关键点

- 医保核心是“治病”,矫正常被视为“美容/功能改善”。

- 地方政策差异大,需查询当地最新规定。

- 商业保险(尤其是齿科保险)是获得报销的主要途径,但需仔细甄别条款。

- 公司补充医疗是重要的潜在来源。

基本医保大概率不报,商业保险(特别是齿科险)和公司补充医疗是更可能的报销渠道。 在决定矫正前,务必多方了解清楚费用和可能的报销途径,做好财务规划。💰 健康和自信的笑容值得投资,但提前了解清楚能避免后续的经济压力。