种植牙的报销情况比较复杂,目前在中国大陆地区,大部分情况下种植牙费用无法通过基本医疗保险(社保)报销,但存在一些例外和补充途径,以下是详细说明:

🚫 1. 基本医疗保险(社保)报销情况

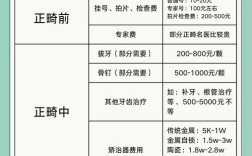

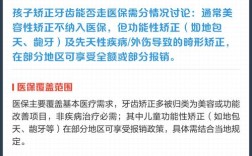

- 普遍不报销: 种植牙属于非治疗性修复项目,主要用于恢复牙齿功能和美观,而非治疗疾病(如龋齿、牙周病等),基本医疗保险主要覆盖疾病治疗和部分基础修复(如补牙、拔牙、基础镶牙等),因此种植牙的主要费用(种植体、基台、牙冠)通常不在医保报销目录内。

- 极少数试点/特例:

- 地方试点: 极少数城市(如深圳、成都等)曾进行过将部分种植牙项目纳入医保支付的试点,但范围非常有限(通常只覆盖最基础的种植体型号,且报销比例不高,报销金额有限),并非全国性政策,这些试点也面临资金压力和可持续性问题。

- 特定情况: 在极少数情况下,如果种植牙是因严重外伤或疾病导致(如颌骨肿瘤术后重建),且属于治疗必需,可能部分相关费用(如手术费)可能通过医保按项目报销,但这非常罕见,且需经过严格审批。

- 不要期望能用医保卡直接报销种植牙的主要费用。 这是最普遍的情况。

🛡 2. 商业健康保险(补充医疗保险)报销情况

- 可能性存在,但需仔细甄别: 商业健康保险(特别是高端医疗险、齿科专项保险或部分包含齿科责任的医疗险)有可能覆盖部分种植牙费用,但通常有以下限制:

- 保险类型: 并非所有商业保险都包含齿科保障,需要购买明确包含种植牙保障的保险产品。

- 等待期: 种植牙保障通常有较长的等待期(如6个月、1年甚至更久),购买后立即种植可能无法报销。

- 报销范围与比例:

- 可能只报销部分项目(如手术费、麻醉费),或只报销特定材料(如指定品牌的基础种植体)。

- 报销比例通常不是100%,可能有免赔额(起付线)和最高限额。

- 可能只报销基础型种植体和牙冠,对高端材料(如全瓷冠、亲水种植体等)不予报销或报销比例很低。

- 医院限制: 通常要求在保险公司的定点医院或合作齿科机构就诊。

- 既往症: 如果种植区域存在未经治疗的牙周病等基础疾病,可能被认定为既往症不予报销。

- 如何查询: 如果你购买了商业保险,务必仔细阅读保险合同中的“保障责任”、“责任免除”、“齿科保障”等条款,或直接联系保险公司客服确认是否包含种植牙保障及具体细则。

💼 3. 补充医疗保险(企业/单位福利)

- 部分企业福利: 一些福利较好的企业或单位会为员工购买补充医疗保险,其中可能包含齿科保障,部分覆盖种植牙费用(通常有额度限制和报销比例),你需要咨询公司HR或福利负责人了解具体政策。

💡 4. 其他可能的途径

- 牙科诊所/医院的优惠活动: 很多私立齿科机构会推出种植牙套餐、分期付款、节假日优惠等活动,虽然不能“报销”,但能降低实际支付成本。

- 公益项目/援助: 极少数情况下,针对特定困难群体(如低保户、残疾军人等)可能有政府或社会组织的口腔健康援助项目,但覆盖面非常窄。

📌 总结与建议

- 核心结论: 目前中国大陆,绝大多数情况下,种植牙的主要费用(种植体、基台、牙冠)无法通过基本医疗保险(社保)报销。 不要抱有社保能覆盖大部分费用的期望。

- 重点检查商业保险: 如果你购买了商业健康保险,务必仔细研读合同,确认是否包含种植牙保障及具体条款(范围、比例、等待期、定点医院等),这是最有可能获得部分报销的途径。

- 询问单位福利: 向公司HR了解是否有包含齿科保障的补充医疗保险。

- 咨询当地医保局: 可以拨打当地医保局服务热线(如12393)或访问官网,查询是否有地方性试点政策(但可能性很低)。

- 关注诊所优惠: 了解目标诊所的套餐和分期政策。

- 做好预算: 将种植牙视为一项自费项目进行预算规划,不同品牌、不同技术(如即刻种植、数字化导板)、不同地区的费用差异很大(从几千元到数万元/颗不等)。

📎 重要提醒

- 不要因报销问题而选择不正规的机构或材料: 种植牙是复杂的口腔手术,机构资质、医生技术、材料质量至关重要,切勿为了省钱而牺牲安全和效果。

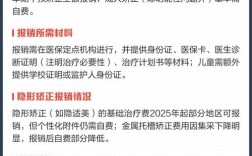

- 务必保留好所有票据: 无论最终是否能报销,都应妥善保管好所有医疗费用发票、病历、处方等凭证,以备可能的报销申请或维权使用。

种植牙目前主要依靠个人自费,在决定种植前,建议你全面了解自身保险情况(特别是商业保险细节),并做好充分的经济准备。 如有疑问,直接咨询当地医保局、你的保险公司或目标诊所的咨询师,获取最准确的信息。💪🏻