种牙是否能用医保,是许多有牙齿缺失困扰者关心的问题,从现行医保政策来看,大部分地区的医保(包括职工医保和居民医保)并不直接报销种植牙的主要费用,但具体情况需结合医保类型、项目类别及地方政策综合判断,以下从医保报销原则、种牙费用构成、地方政策差异、替代方案等方面展开分析,帮助全面了解“种牙不能用医保吗”这一核心问题。

医保报销的基本原则:为何种牙大多不在范围内?

我国医保体系的核心定位是“保障基本医疗需求”,重点覆盖疾病治疗、药品、诊疗服务等必需项目,种植牙属于“牙齿修复”范畴,并非治疗疾病(如牙周炎、牙髓炎等)的必需手段,更多是改善生活质量的选择性项目,从医保目录的设计逻辑看,种植牙的整体费用(尤其是种植体、基台、牙冠等核心材料费)未被纳入医保报销范围。

医保报销需满足三个基本条件:一是项目属于《基本医疗保险药品目录》《诊疗项目目录》《医疗服务设施范围》内;二是符合“因病施治”原则,即治疗疾病必需;三是费用符合医保规定的支付标准,种植牙的“修复性”属性(而非“治疗性”)使其难以同时满足这些条件,医保可报销拔牙、牙周刮治等治疗牙周病的费用,但若拔牙后选择种植牙修复,种植体、牙冠等费用仍需自费。

种牙费用的构成:哪些能报,哪些不能?

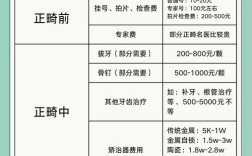

种植牙的总费用通常由“医疗服务费”和“材料费”两大部分组成,具体细分如下(以单颗种植为例):

| 费用项目 | 是否可医保报销 | 说明 | 参考价格范围(元) |

|---|---|---|---|

| 术前检查费 | 部分可报 | 包括口腔CT、血常规、凝血功能等,若符合门诊统筹或慢性病报销政策,可报部分 | 500-1500 |

| 拔牙/牙周治疗费 | 可报 | 若因种植前需拔除残根或治疗牙周炎,属于治疗项目,按医保比例报销 | 200-1000 |

| 种植体材料费 | 不可报 | 种植体(如瑞典Nobel、瑞士Straumann等)属于高值医用耗材,未纳入医保目录 | 3000-15000 |

| 基台材料费 | 不可报 | 连接种植体与牙冠的部件,为自费耗材 | 1000-5000 |

| 牙冠材料费 | 不可报 | 全瓷牙、烤瓷牙等修复材料,属于美容修复范畴,医保不覆盖 | 1500-8000 |

| 手术费 | 部分可报 | 种植手术的医疗服务费,部分地区可按“口腔手术”纳入门诊报销,比例较低 | 1000-3000 |

| 复诊维护费 | 部分可报 | 术后拆线、调整咬合等基础诊疗,若符合门诊统筹政策可报 | 100-300/次 |

从表格可见,种牙总费用中占比最高的“种植体、基台、牙冠”三大核心材料费均需自费,这部分通常占总费用的60%-80%;而术前检查、拔牙、基础手术等“治疗性”项目,若符合医保目录,可能在门诊统筹或住院报销中按比例(如50%-70%)报销,但报销金额有限,无法覆盖整体费用。

地方政策差异:这些特殊情况或可“蹭”到医保?

虽然国家层面未将种植牙纳入医保,但部分地区为缓解群众看牙负担,探索了“医保+商业保险”或“地方补贴”模式,以下为几种特殊情形:

医保个人账户支付(限部分地区)

部分地区的职工医保个人账户资金可用于支付种植牙费用,广东省规定职工医保个人账户余额可直系亲属共济使用,若子女用父母个人账户余额支付种植牙费用,属于“自有资金使用”,但并非“医保报销”,需注意,仅少数地区(如浙江杭州、江苏苏州)允许个人账户直接支付种植牙费用,且需提前备案。

医保定点医院的“惠民种植”项目

一些医保定点口腔医院会与地方政府合作,推出“种植牙补贴试点”,成都、西安等地曾开展“种植牙集采+医保补贴”项目,对特定人群(如低保户、老年人)补贴种植体费用的30%-50%,但补贴资金来自地方财政而非医保基金,本质仍是“民生工程”而非医保报销。

商业补充医保(如惠民保)覆盖

近年来各地推行的“惠民保”(商业补充医疗保险)部分将种植牙纳入保障范围,北京“京惠保”、上海“沪惠保”明确约定“种植牙费用最高可报1万元”,但需满足“既往症无赔付”“免赔额1万元”等条件,且仅限合作医院,这类保险属于商业行为,与基本医保独立,但可作为补充支付途径。

种牙不进医保,有哪些“平价替代方案”?

若因费用问题暂不考虑种植牙,可参考医保覆盖的牙齿修复方式,各有优劣:

活动假牙(可医保报销)

- 优势:费用低(全口约500-3000元),医保可报销部分基础费用(如树脂基托),适用范围广(多颗牙缺失均可使用)。

- 劣势:异物感强、咀嚼效率低(仅为自然牙的30%-40%),可能损伤邻牙牙龈,需定期更换。

固定桥(需磨牙,医保部分报销)

- 优势:咀嚼效率较高(接近自然牙60%),美观度较好,无需摘戴。

- 劣势:需磨损两侧健康牙齿作为基牙,长期可能损伤邻牙;牙冠费用(如烤瓷牙)医保不报,总费用约3000-8000元/颗。

高性价比选择:集采种植牙

虽然种植牙自费,但2025年国家医保局牵头开展“种植体集中带量采购”,中选种植体价格从原来的5000-1.5万元降至900-1850元/颗,牙冠价格也通过竞价降至500-700元/颗,叠加地方集采(如广东、四川),单颗种植牙总费用可控制在6000-1万元,较市场价(1.5-3万元)降低50%以上,成为“自费但可负担”的优选方案。

政策未来趋势:种植牙会纳入医保吗?

目前国家医保局明确表示:“种植牙等非必需、高值项目暂不纳入医保报销,但将通过集采、价格调控等方式降低费用”,未来若种植牙技术成熟、价格降至“基本医疗”可承受范围,或可能纳入医保目录,但短期内(3-5年)可能性较低。

相关问答FAQs

Q1:种牙完全不能用医保吗?有没有例外情况?

A:并非完全不能用,但仅“治疗性”项目可报销,若种植前需拔除残根、治疗牙周炎或进行根管治疗,这些属于疾病治疗项目,若在医保目录内(如“口腔治疗”类项目),可按门诊统筹或住院政策报销50%-70%;而种植体、牙冠等修复材料及手术费,无论公立私立医院均需自费,部分地区职工医保个人账户可共济支付,但属于“自有资金使用”,非“报销”。

Q2:为什么国家不把种牙纳入医保?主要考虑哪些因素?

A:核心原因有三:一是医保基金有限,需优先保障癌症、心脑血管疾病等重大疾病治疗;二是种植牙属“改善型需求”,非必需医疗项目,纳入医保可能挤占救命钱;三是种植牙价格差异大(从几千到几万元),缺乏统一标准,难以制定报销政策,未来将通过集采降价、规范收费等方式,让群众“种得起牙”,而非依赖医保报销。