牙齿矫正作为改善口腔功能和美观的常见治疗,其费用较高(通常在2万-8万元不等),许多患者会关注能否通过保险减轻经济负担,牙齿矫正能否走保险,需根据保险类型、保障责任及具体病情综合判断,不同保险产品对牙齿矫正的覆盖范围差异显著,需结合“治疗必要性”和保险条款具体分析。

普通医疗险:仅覆盖“治疗性”矫正,且条件严格

普通医疗险(如百万医疗险、小额医疗险、团体医疗险等)主要保障住院医疗、门诊手术等费用,其核心原则是“补偿因疾病或意外产生的医疗支出”,牙齿矫正是否属于保障范围,关键在于是否被认定为“治疗性质”而非“美容性质”。

“治疗性”矫正可能被覆盖

若牙齿矫正因疾病导致功能障碍(如严重反颌、深覆颌影响咀嚼,唇腭裂术后矫正,颌骨畸形导致呼吸障碍等),且治疗以“恢复生理功能”为目的,普通医疗险可能通过“住院医疗”或“门诊手术”责任报销部分费用。

- 严重Ⅲ类错颌(地包天)导致颞下颌关节紊乱,需通过正畸-正联合治疗,住院手术部分的费用(如颌骨手术费、麻醉费)可能符合报销条件;

- 因外伤导致牙齿缺失、颌骨骨折,后续矫正治疗中涉及“修复性”的费用(如种植体植入前的正畸调整),可能被纳入报销范围。

“美容性”矫正明确不赔

单纯为改善美观的矫正(如牙齿排列不齐、轻微牙缝、牙列拥挤等),因不属于“疾病治疗”,普通医疗险在“责任免除”条款中通常会明确排除,牙齿正畸、牙齿美白、烤瓷牙等非治疗性美容项目”不予报销。

报销需满足的核心条件

即使属于“治疗性”矫正,仍需满足:①二级及以上医院出具的诊断证明,明确说明矫正的“医疗必要性”(如功能障碍影响生活、需手术干预等);②治疗费用需与疾病直接相关(如手术费、麻醉费,但不包括正畸材料费如托槽、弓丝等);③需扣除免赔额(百万医疗险通常1万元),剩余部分按报销比例(如60%-90%)赔付,且不超过保额上限。

齿科险:针对性覆盖矫正,但需甄别产品类型

齿科险是专门针对牙齿问题的保险,部分产品将牙齿矫正纳入保障范围,是目前“矫正走保险”的主要途径,但齿科险分为基础型、中端型、高端型,保障差异较大,需重点关注“保障项目”“矫正方式限制”“报销比例”等细节。

基础型齿科险:通常不包含矫正

基础型齿科险(年缴保费几百元)主要覆盖预防性治疗(如洗牙、涂氟)和基础治疗(如补牙、拔牙、根管治疗),牙齿矫正属于“增值项目”,基本不包含,此类产品适合仅需常规口腔保健的人群。

中端型齿科险:部分包含传统矫正,报销比例50%-70%

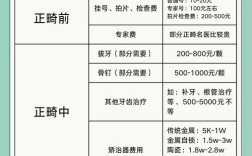

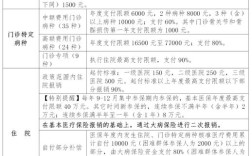

中端型齿科险(年缴保费1000-3000元)可能包含“传统金属托槽矫正”“陶瓷托槽矫正”等项目,但通常有严格限制:①报销比例50%-70%;②年度限额1万-3万元;③矫正时长不超过2年;④需在保险公司合作的齿科机构就诊(如公立医院口腔科、连锁齿科诊所),某款中端齿科险规定“传统矫正最高报销2万元,按60%比例赔付,且需提供术前X光片及医生诊断证明”。

高端型齿科险:覆盖隐形矫正,报销比例80%-100%

高端型齿科险(年缴保费3000元以上)通常包含“隐形矫正(如隐适美、时代天使)”“自锁托槽矫正”等高端项目,报销比例可达80%-100%,年度限额5万-10万元,且可能覆盖“保持器”“复诊调整”等附加费用,但此类产品通常设有较长的等待期(6-12个月),且要求投保前口腔无未治疗的疾病(如未处理的龋齿、牙周炎)。

齿科险保障范围对比表

| 保障类型 | 保障项目 | 报销比例 | 年度限额 | 等待期 | 适用人群 |

|---|---|---|---|---|---|

| 基础型齿科险 | 洗牙、补牙、拔牙 | 0%-30% | 5000元 | 0-3个月 | 日常口腔保健需求者 |

| 中端型齿科险 | 传统托槽矫正、根管治疗 | 50%-70% | 1万-3万元 | 6个月 | 需基础矫正、预算有限者 |

| 高端型齿科险 | 隐形矫正、自锁托槽、种植牙 | 80%-100% | 5万-10万元 | 12个月 | 追求高品质矫正、预算充足者 |

重疾险:基本不覆盖矫正,除非关联重疾

重疾险主要保障恶性肿瘤、重大器官移植等重大疾病,牙齿矫正本身不属于重疾保障范围,但若因“严重颌面疾病”(如颌骨肿瘤、严重颌面畸形)需进行矫正,且该疾病符合重疾定义(如“恶性肿瘤”“重大器官移植”),重疾险会赔付重疾保险金,但这笔资金与矫正费用无直接关联,需自行支配,因颌骨癌术后需矫正,重疾险赔付50万元,可部分用于矫正费用,但矫正本身不属于保险责任。

注意事项:避免理赔纠纷的关键

- 看清“责任免除”条款:购买前务必仔细阅读保险合同,明确“牙齿矫正”是否属于责任免除,特别是普通医疗险中“非治疗性美容项目”的排除条款。

- 区分“治疗性”与“美容性”:保留医院出具的“疾病诊断证明”“功能评估报告”(如咀嚼效率测试、呼吸功能检查),证明矫正的“医疗必要性”,避免因“美容目的”被拒赔。

- 确认“合作医疗机构”:齿科险通常要求在合作机构就诊,治疗前可通过保险公司官网或客服查询合作医院列表,避免自行就医导致无法报销。

- 注意“等待期”和“免赔额”:齿科险等待期内发生的矫正费用不赔,普通医疗险需扣除免赔额,提前规划治疗时间,避免超出保障期限。

相关问答FAQs

牙齿矫正如果属于治疗性(如严重反颌导致咀嚼困难),普通医疗险能报销吗?

答:需同时满足“治疗必要性”和“费用类型”两个条件,需提供二级及以上医院出具的诊断证明,明确说明因反颌导致咀嚼功能障碍、颞下颌关节疼痛等,且矫正以“恢复生理功能”为目的(而非单纯美观);报销费用需与疾病直接相关,如“正颌手术费”“麻醉费”,但不包括正畸材料费(如托槽、弓丝)和“美容性”调整费用,若因严重反颌需住院进行正颌-正联合治疗,住院期间产生的手术费、麻醉费,在扣除免赔额后,可能按普通医疗险的“住院医疗”责任报销(报销比例60%-90%,不超过保额),但单纯门诊正畸治疗(如戴牙套调整),普通医疗险通常不报销。

齿科保险报销牙齿矫正需要哪些材料?流程是怎样的?

答:理赔材料需完整,具体包括:①诊断证明:病历、X光片、头影测量报告等,证明矫正的必要性;②矫正方案:医生制定的详细治疗计划(包括矫正方式、时长、费用明细);③费用凭证:医疗费用发票原件、费用清单(需分项列出治疗项目、单价、数量);④身份及保险材料:投保人身份证、保险合同、银行卡复印件,理赔流程通常为:①治疗前向保险公司备案,确认保障范围;②在合作医疗机构完成治疗并付费;③收集齐全材料,通过保险公司官网、APP或线下提交理赔申请;④保险公司审核(5-15个工作日),符合条件的将款项打入指定账户,注意:部分齿科险支持“直付服务”,即在合作医院治疗时直接扣除报销部分,仅需支付自费部分,流程更便捷。