关于种植牙(种植义齿)如何走医保,需要明确以下几点核心信息:

📍 核心结论(现状)

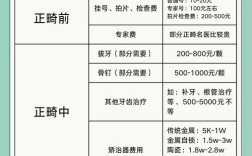

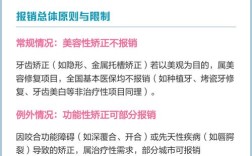

- 医保通常不报销种植体本身和牙冠: 在中国大陆,绝大多数地区的职工医保和城乡居民医保,目前都不报销种植体(相当于人工牙根)、基台(连接种植体和牙冠的部分)以及最终的牙冠(烤瓷冠、全瓷冠等)的费用。 这是种植牙费用中占比最高的部分(通常占总费用的60%-80%)。

- 可能报销部分前期治疗和基础项目: 在进行种植牙之前或过程中,一些必要的、符合医保目录的基础治疗项目,可能会被医保报销,这不是种植牙本身的报销,而是相关基础治疗的报销。

- 政策存在地域差异和动态变化: 各地的医保政策、报销范围和比例可能不同,且政策也在不断调整中。务必以你参保地的最新医保政策为准。

📍 哪些费用可能走医保?

即使种植体和牙冠不能报,以下这些与种植牙相关的前期或基础治疗费用,如果符合医保目录规定,有可能通过医保报销:

(图片来源网络,侵删)

- 拔牙费: 如果需要拔除无法保留的残根、残冠或病牙,拔牙手术费通常在医保报销范围内(具体报销比例和限额看当地政策)。

- 牙周治疗费: 如果存在牙周炎等口腔问题,需要进行洁治(洗牙)、刮治、牙周上药等基础治疗,这些费用通常在报销范围内。

- 根管治疗费: 如果种植前需要保留的邻牙或对颌牙需要进行根管治疗,根管治疗的费用通常在报销范围内。

- X光检查费: 术前拍摄全景片(曲面断层片)、CT(锥形束CT)等影像学检查的费用,部分可能纳入医保(但CT报销比例通常较低或不报)。

- 术前检查费: 血常规、凝血功能、血糖、心电图等必要的全身健康检查费用,部分可能纳入医保。

- 麻醉费: 种植手术中使用的局部麻醉药物和操作费用,部分可能纳入医保。

- 拆线费: 手术后的拆线费用,通常在报销范围内。

📍 如何操作(争取能报销的部分)

-

参保地政策查询(最重要!):

- 当地医保局官网/公众号: 搜索你所在城市的“XX市医疗保障局”官网或官方微信公众号,查找“医保目录”、“报销政策”、“种植牙”等关键词,了解最新规定。

- 医保服务热线: 拨打全国统一医保服务热线 12393 或当地医保服务热线,咨询种植牙相关的报销范围和流程。

- 参保单位社保专员: 如果是职工医保,可咨询单位负责社保的同事。

- 社区医保经办点: 居民医保可咨询所在社区或街道的医保经办窗口。

-

选择定点医疗机构:

- 确保你选择的口腔医院或综合医院的口腔科是医保定点医疗机构,只有定点医院才能进行医保结算。

- 提前确认: 在治疗前,务必向医院医保办或前台确认该院是否为医保定点,以及哪些项目可以走医保。

-

与医院充分沟通:

- 在制定治疗方案和缴费前,主动告知医生你想使用医保。

- 明确区分费用: 要求医院在开具费用清单时,清晰标注哪些项目属于医保报销范围(如拔牙、牙周治疗等),哪些属于自费项目(如种植体、基台、牙冠),这是报销的关键凭证。

- 要求使用医保编码: 确保医院对可报销项目使用了正确的医保项目编码。

-

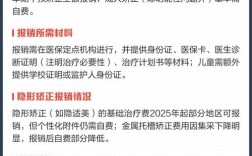

保留所有票据和资料:

(图片来源网络,侵删)

(图片来源网络,侵删)- 保管好所有医疗费用发票、费用明细清单(必须显示医保编码)、病历本、处方笺、检查报告单等所有相关资料原件,这些是报销的必要凭证。

-

办理医保结算:

- 在缴费时,向收费窗口出示你的医保卡(或电子医保凭证),明确告知需要对符合医保政策的项目进行结算。

- 医院会根据医保政策,对可报销部分进行直接结算(通常个人只需支付自费部分和医保报销后个人需承担的部分)。

- 如果医院无法直接结算(如某些前期治疗需要回参保地报销),则需要拿着所有票据和资料,自行到参保地的医保经办机构办理手工报销,流程会比较繁琐,需提前咨询清楚所需材料和流程。

📍 重要提醒

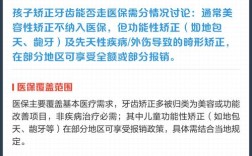

- “医保统筹支付” ≠ “种植牙报销”: 如果结算单上出现“医保统筹支付”字样,请务必核对具体支付的是哪些项目,它很可能只是支付了拔牙、牙周治疗等基础费用,而不是你期望的种植体和牙冠费用。

- 不要被“医保报销种植牙”宣传误导: 目前市场上有些宣传可能夸大其词,务必以官方医保政策为准,很多所谓的“医保合作”、“医保直付”项目,可能只是医院在前期基础治疗上使用了医保,核心的种植体和牙冠费用仍需自费。

- 关注地方探索性政策: 极少数经济发达地区(如浙江宁波、浙江嘉兴、四川成都、贵州黔西南州等地)曾进行过将种植体纳入医保或设立专项补贴的试点,但范围有限、覆盖病种严格、有报销限额(通常几千元),且不是全国普遍政策,需密切关注本地是否有此类试点。

📍 如果主要费用自费,怎么办?

- 了解商业保险:

- 齿科保险: 专门针对牙齿治疗的商业保险,部分产品包含种植牙保障,但通常有等待期、额度限制和医院网络限制。

- 高端医疗险/中端医疗险: 部分中高端医疗险的牙科保障可能包含种植牙(但通常有较高免赔额和报销比例限制)。

- 普惠型商业补充医疗保险(如“惠民保”): 极少数地区的“惠民保”可能将种植牙纳入保障范围(但通常报销比例低、限额低,且要求在二级及以上公立医院就诊)。

- 企业补充医疗保险: 部分福利好的企业会为员工购买包含牙科保障的补充医疗险。

- 了解医院优惠活动: 不同医院、不同时间段可能有促销活动(如种植节、套餐优惠等)。

- 考虑分期付款: 部分医院提供免息或低息分期付款服务,减轻一次性支付压力。

想通过医保报销种植牙,核心在于报销其前期的基础治疗费用(拔牙、牙周治疗等),而非种植体和牙冠本身。务必提前、详细地了解你参保地的最新医保政策,并与定点医院充分沟通,明确区分费用项目,保留好所有票据资料。 不要抱有“整个种植牙都能报”的期望,以免造成误解和经济上的落差,如果主要费用需自费,则需考虑商业保险等其他途径。

(图片来源网络,侵删)