关于北京地区种植牙的医保报销问题,需要明确以下几点:

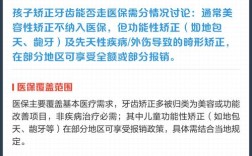

📍 核心结论:种植牙本身(种植体、基台、牙冠)通常不纳入医保报销范围

-

医保定位:

- 中国的城镇职工基本医疗保险和城乡居民基本医疗保险,主要保障的是基础性、治疗性的医疗服务项目。

- 种植牙属于修复性、美容性的范畴,其费用主要包含材料费(种植体、基台、牙冠)和手术费,通常不被视为医保的保障范围。

-

北京的具体政策:

- 根据《北京市基本医疗保险诊疗项目目录》和相关规定,种植牙(包括种植体、基台、牙冠等)及其相关的种植手术费用,明确不属于基本医疗保险基金支付范围。

- 在北京进行种植牙,种植体、基台、牙冠本身以及种植手术的费用,需要患者全额自费承担。

📍 但请注意以下相关费用可能涉及医保报销:

-

前期治疗性费用:

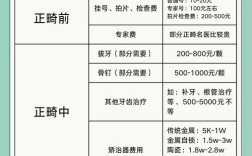

- 拔牙: 如果种植前需要拔除无法保留的病牙(如残根、残冠、严重龋坏牙等),拔牙手术费本身属于医保报销范围(在医保目录内),可以使用医保卡个人账户余额或按规定报销一定比例(具体比例取决于参保类型和医院等级)。

- 牙周治疗: 如果存在牙周炎等基础口腔疾病需要进行治疗(如龈下刮治、牙周手术等),这些治疗性项目的费用如果属于医保目录,可以使用医保报销。

- 根管治疗: 如果需要保留的牙根需要进行根管治疗,根管治疗费属于医保报销范围。

- 补牙、拔智齿等: 相关的基础治疗项目,只要符合医保目录,都可以按规定报销。

-

骨粉/骨膜(视情况):

- 如果患者牙槽骨条件不足,需要进行植骨(骨粉、骨膜)来增加骨量,这部分费用通常也不在医保报销范围内,需要自费。(这点需要特别注意,是自费大头之一)

📍 为什么种植牙不能走医保?

- 成本高昂: 种植牙(尤其是进口品牌)的材料成本和技术要求高,费用远超医保基金承受能力。

- 非必需治疗: 从医保保障“基本医疗”的原则出发,种植牙并非维持生命或基本功能所必需的治疗(与补牙、拔牙、根管治疗等不同)。

- 属于“美容修复”: 种植牙的主要目的是恢复美观和咀嚼功能,带有一定的“改善生活质量”性质,与医保定位存在差异。

📍 如何在北京做种植牙更省钱?

虽然种植牙本身不能走医保,但患者可以通过以下方式降低整体费用:

-

关注集采政策:

- 国家组织高值医用耗材(种植体)集中带量采购(集采)已在北京落地,这意味着种植体(部分品牌)的价格大幅下降,虽然种植体本身仍需自费,但集采后价格比之前便宜很多。

- 医保局也在推动种植牙服务的价格调控,规范收费。务必选择已参与集采的医院和医生,以享受集采带来的降价红利。

-

使用医保个人账户余额:

- 对于有职工医保个人账户余额的参保人,在北京的定点医疗机构,可以使用医保卡个人账户余额支付前期治疗性费用(如拔牙、牙周治疗、根管治疗等)以及种植牙相关的检查费、化验费、药费(符合医保目录的部分)。但不能用于支付种植体、基台、牙冠等自费材料的费用。

-

了解商业保险:

部分商业健康保险或齿科保险可能包含种植牙保障或提供折扣,可以咨询保险公司了解具体产品。

-

选择合适的医院和医生:

不同公立医院、私立口腔机构的定价策略不同,可以多咨询几家,了解集采后的具体价格、医生技术、服务内容等。

-

关注“北京惠民保”:

- 北京普惠商业补充医疗保险“北京惠民保”目前不包含种植牙的报销责任,购买前需仔细阅读条款确认。

📍 总结与建议

- 在北京做种植牙,核心费用(种植体、基台、牙冠、种植手术、植骨等)不能使用医保报销(无论是统筹基金还是个人账户)。

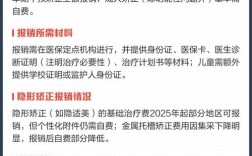

- 前期必要的拔牙、牙周治疗、根管治疗等基础治疗项目,如果属于医保目录,可以使用医保卡个人账户余额或按规定报销一定比例。

- 务必利用好国家集采政策,选择参与集采的医院,以显著降低种植体等材料成本。

- 就诊前,务必向医院医保办或主治医生确认具体哪些费用可以用医保个人账户支付(主要是检查、化验、药费、前期治疗费),哪些必须自费(种植体、基台、牙冠、手术费、植骨费等)。

- 保留好所有费用票据,以备查询或可能的商业保险报销。

种牙本身要自掏腰包,但种牙前的准备工作(拔牙、治牙周等)如果符合医保范围,可以用医保卡里的钱或按规定报销,建议在做决定前,直接咨询你想去的医院医保办,确认最新的报销政策细节,避免误解。 如果需要具体医院的报销信息,也可以告诉我,我可以帮你查查。😊