2025最新医疗服务项目医保政策全解析:报销范围、流程、常见问题一文读懂

在医疗健康需求日益增长的今天,“看病贵”仍是许多家庭关注的焦点,而医保作为减轻医疗负担的“安全网”,其政策调整直接关系到每个人的切身利益。“医疗服务项目医保政策”是核心内容——哪些项目能报?怎么报?2025年有哪些新变化?本文结合最新政策文件与实操案例,为你系统梳理,让你秒懂医保报销逻辑,少走弯路。

先搞懂:医疗服务项目医保政策,到底管什么?

医疗服务项目医保政策是国家及地方医保部门,为规范医疗服务行为、保障参保人员基本医疗需求,而制定的关于哪些医疗服务项目可以纳入医保支付、如何支付、支付标准等的规则体系,其核心目标是“保基本”,确保参保人员因病施治、合理诊疗,避免过度医疗或因病致贫。

关键概念:医保目录里的“医疗服务项目”长啥样?

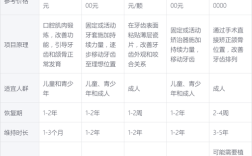

我们常说的“医保目录”分为三类:药品目录、诊疗项目目录、医疗服务设施范围。“医疗服务项目目录”是重点,涵盖临床诊疗中必需、安全、有效的医疗服务,包括:

- 医学诊断类:如普通门诊诊查费、CT/MRI检查、病理诊断等;

- 治疗操作类:如手术费、针灸治疗、康复理疗等;

- 生活服务类:如住院床位费、基本护理费等(需符合医保规定的服务标准)。

注意:并非所有医疗服务都能进医保,比如美容整形、非疾病治疗的体检、特需医疗(如VIP病房超标准床位费)等,通常属于医保目录外,需自费。

2025最新政策:这些变化直接影响你的报销!

随着医保改革深化,2025年医疗服务项目医保政策迎来多项调整,与往年相比,报销范围更广、流程更简、跨省结算更便捷,以下是核心变化:

变化1:动态调整机制落地,更多“救命”“救急”项目纳入医保

国家医保局建立“年度+专项”的动态调整机制,2025年重点将部分临床价值高、但价格昂贵的医疗服务项目纳入医保。

- 新增部分肿瘤治疗项目:如CAR-T细胞治疗的部分辅助项目(此前CAR-T疗法整体费用较高,2025年通过谈判将部分配套治疗纳入医保,患者自付比例降低约30%);

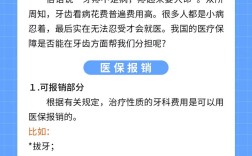

- 扩大中医特色项目报销范围:如“针灸”“推拿”“拔罐”等中医非药物疗法,报销病种从骨关节病扩展到部分慢性病(如糖尿病周围神经病变);

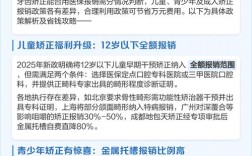

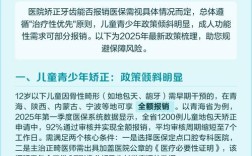

- 儿童医疗服务专项优化:如儿童孤独症行为干预、儿童听力障碍康复训练等项目,部分地区将其纳入门诊慢特病报销,报销比例达60%-80%。

提示:具体新增项目以当地医保局发布为准,可通过“国家医保服务平台”APP或地方医保官网查询《当地基本医疗保险医疗服务项目目录》。

变化2:跨省异地就医直接结算“再升级”,备案后“全国一单结算”

异地就医(如退休后异地居住、外出务工人员就医、学生异地上学等)是常见需求,2025年,跨省异地就医政策进一步优化:

- 备案渠道更便捷:除线下经办机构备案,可通过“国家医保服务平台”APP、微信/支付宝“医保电子凭证”小程序在线备案,即时生效;

- 结算范围扩大:不仅住院费用,符合条件的门诊慢特病费用(如高血压、糖尿病肾透析、恶性肿瘤放化疗等)也可跨省直接结算,无需先垫付再回原报销地报销;

- 报销待遇更明确:跨省就医执行“就医地目录、参保地政策”(即用药、诊疗项目按医院所在地的医保目录判断是否符合报销范围,报销比例、起付线按参保地规定计算)。

案例:北京退休的张阿姨在海南定居,患高血压需长期服药,2025年她通过“国家医保服务平台”APP备案为“异地长期居住”,在海南某三甲医院门诊购药时,直接用医保电子凭证结算,报销了70%的费用,无需再回北京报销。

变化3:门诊共济深化,普通门诊报销额度提高

2025年是“职工医保门诊共济”政策全面落地的关键年,改革后,普通门诊报销额度大幅提升,个人账户使用范围扩大:

- 普通门诊年度报销限额提高:多数地区职工医保普通门诊年度报销限额从原来的2000-5000元,提高至8000-15000元(如上海1.5万元,北京1.8万元);

- 报销比例向基层倾斜:一级医院(社区医院)报销比例60%-80%,二级医院50%-70%,三级医院40%-60%,鼓励“小病在社区、大病去医院”;

- 个人账户家庭共济:职工医保个人账户资金可用于配偶、父母、子女的就医购费、城乡居民医保缴费等,实现“家庭互助”。

注意:居民医保(城乡居民医保)普通门诊报销原本覆盖较广,2025年部分地区进一步提高了报销比例(如河南居民医保门诊报销比例从50%提高到60%),年度限额也有提升。

最关心的:医疗服务项目怎么报销?流程+案例详解

知道政策变化还不够,实操中“怎么报”“能报多少”才是关键,以下分“门诊”“住院”“异地就医”三种场景,详解报销流程:

场景1:普通门诊报销——流程简单,即时结算

适用情况:感冒发烧、日常检查等常见病、多发病门诊就医。

报销流程:

- 选定医保定点医院(社区医院、二级/三级医院均可,但基层医院报销比例更高);

- 就诊时,主动出示医保电子凭证或社保卡;

- 结算时,系统自动计算报销金额,患者只需支付自付部分(符合医保目录内的费用-起付线+报销比例后的金额)。

案例:小李在北京某社区医院(一级医院)看感冒,发生费用300元(其中医保目录内费用280元,自费20元),当地职工医保普通门诊起付线为100元,报销比例70%,则报销金额=(280-100)×70%=126元,小李实际支付300-126=174元。

场景2:住院报销——起付线+报销比例+封顶线,三重保障

适用情况:疾病需要住院治疗(如手术、重症监护等)。

报销公式:

报销金额=(医保目录内总费用-起付线)×报销比例

关键参数:

- 起付线:不同医院等级不同(如一级医院500元,二级医院800元,三级医院1300元),年度内多次住院起付线逐次降低;

- 报销比例:职工医保住院报销比例约80%-95%(退休人员更高),居民医保约60%-80%;

- 封顶线:职工医保年度报销限额一般为50万-100万元,居民医保约10万-30万元(大病保险可进一步补充)。

案例:王阿姨(职工医保)因肺炎在某三甲医院住院,总费用2万元,其中医保目录内费用1.8万元,目录外自费2000元,当地三级医院住院起付线1300元,报销比例85%,则报销金额=(18000-1300)×85%=14195元,王阿姨实际支付20000-14195=5805元(含自费2000元)。

场景3:异地就医报销——备案后“一站式结算”,避免来回跑

适用情况:参保地与就医地不一致,需在异地就医。

前提条件:提前完成异地就医备案(类型包括“异地长期居住”“临时外出就医”“异地转诊”)。

报销流程:

- 备案:通过线上或线下渠道备案;

- 就医:在异地定点医院就医,出示医保电子凭证;

- 结算:医院直接结算,患者只需支付自付部分(系统自动按“就医地目录、参保地政策”计算)。

未备案怎么办?:未备案的异地就医,职工医保报销比例通常降低10%-20%,居民医保可能无法报销(急诊、抢救等特殊情况除外),异地就医前务必备案!

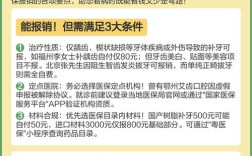

避坑指南:这些误区90%的人都踩过!

误区1:“只要进了医院,所有费用都能报”

真相:只有医保目录内的费用才能报,目录外(如自费药、特需医疗、非必要检查)需自费,就医时,可主动询问医生“哪些项目在医保范围内”,避免不必要的自费支出。

误区2:“医保断缴了,之前缴的钱就白交了”

真相:医保断缴后,医保待遇会暂停(如无法报销住院费用),但个人账户资金不会清零,补缴后,部分地区可连续计算缴费年限(如职工医保累计缴满一定年限,退休后可享受终身医保待遇)。

误区3:“异地看病不用备案,拿着发票回老家报就行”

真相:备案后可直接结算,方便快捷;未备案需先垫付所有费用,再回参保地报销,流程繁琐且报销比例可能降低,尤其急诊,也建议在3个工作日内补备案,避免后续麻烦。

误区4:“医保卡余额用完,看病就得全自费”

真相:医保卡分为“个人账户”和“统筹账户”,普通门诊、住院费用主要靠“统筹账户”报销,个人账户余额不足不影响报销(只要在医保有效期内),个人账户主要用于购药、门诊自付部分等,与报销额度无关。

实用工具:如何快速查询医保政策与报销情况?

国家医保服务平台APP/官网

- 功能:查询医保目录、异地就医备案、缴费记录、报销进度等,覆盖全国政策;

- 特色:“医保药品查询”“诊疗项目查询”工具,输入名称即可看是否属于医保目录、报销比例。

地方医保局公众号/官网

- 功能:发布本地最新政策(如北京医保“京通”小程序、上海“随申办”医保专区),可查询当地医保目录、定点医院、报销流程细则。

医院医保办

- 功能:就医时遇到报销疑问,可直接咨询医院医保办,工作人员会协助判断费用是否可报、如何结算。

医保是“保基本”,合理规划更安心

医疗服务项目医保政策的核心是“保障基本医疗需求”,2025年的调整让覆盖更广、报销更便捷,但“保而不包”仍是基本原则,建议大家:

- 主动了解当地医保政策(通过官方渠道);

- 小病优先在社区医院,降低起付线、提高报销比例;

- 异地就医前务必备案,避免“跑断腿”;

- 保留好医疗票据,便于后续查询或报销。

医保是我们健康的“守护神”,懂政策、善用政策,才能让每一分医疗钱都花在刀刃上,如果你有更多医保疑问,欢迎在评论区留言,我们一起交流探讨!