关于矫正牙齿社保是否能报销的问题,这是许多有牙齿矫正需求人群关心的核心议题,从现行社保政策来看,牙齿矫正(正畸治疗)的报销情况较为复杂,并非“一刀切”能报或不能报,而是需要结合矫正目的、医保类型、地区政策及具体项目等多方面因素综合判断,以下从政策原理、具体情形、操作流程及补充建议等角度展开详细说明。

社保报销牙齿矫正的基本原则:区分“治疗性”与“美容性”

我国社保体系(包括职工医保和居民医保)的报销核心原则是“保障基本医疗需求”,即针对疾病、损伤等导致的健康问题提供费用支持,而“非疾病治疗”或“美容性”项目通常不在报销范围内,牙齿矫正是否属于“治疗性”项目,是判断能否报销的关键。

从医学角度,牙齿矫正可分为两类:

- 治疗性正畸:因牙齿排列严重异常(如地包天、龅牙、开颌等)导致咀嚼功能障碍、发音障碍、牙周疾病反复发作、心理健康受影响等健康问题,属于疾病治疗范畴。

- 美容性正畸:仅为改善面部美观、提升自信,未对生理功能造成明显影响,属于“锦上添花”类项目。

根据《社会保险法》及各地医保目录,治疗性正畸的部分费用可能纳入报销范围,而美容性正畸基本不能报销,但需注意,即使是治疗性正畸,也并非所有地区和所有项目都能报,需结合具体政策执行。

牙齿矫正社保报销的具体情形

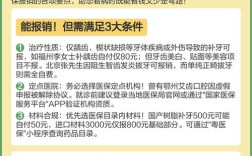

(一)哪些情况可能部分报销?

-

治疗性正畸且符合医保目录

若经正规医院口腔科医生诊断,确认牙齿畸形属于“错颌畸形”且已影响生理功能(如严重Ⅲ类错颌导致咀嚼困难、Ⅱ类错颌伴随颞下颌关节疼痛等),矫正过程中涉及的“基础治疗费用”(如拔牙(因矫正需要)、牙周基础治疗、固定矫治器的基本托槽费用等)可能被纳入医保报销范围。

某地医保目录规定:“因错颌畸形导致的功能障碍,需进行正畸治疗的,可报销医保目录内项目的50%-70%”,但报销上限通常较低(如2000-5000元/疗程),且需扣除起付线(如500-1000元)。 -

儿童功能性矫治(部分地区试点)

部分地区(如北京、上海、浙江等)针对儿童早期功能性矫治(如替牙期矫正颌骨发育异常的活动矫治器)有试点政策,若符合“生长发育期、畸形影响颌骨发育”等条件,可报销部分费用,报销比例约30%-60%,但需提前向当地医保局确认试点范围。 (图片来源网络,侵删)

(图片来源网络,侵删) -

医保个人账户余额支付(非报销)

值得注意的是,即使牙齿矫正不能通过“统筹基金”报销,部分地区允许使用医保个人账户(职工医保个人账户余额)支付部分费用,广东省规定“职工医保个人账户余额可用于支付本人及其亲属在定点医疗机构发生的符合医保目录范围的医疗费用”,若矫正项目在目录内,可用个人账户余额支付,但这属于“自费使用”,并非“报销”。

(二)哪些情况基本不能报销?

- 美容性正畸

单纯为改善牙齿外观(如牙齿轻微不齐、牙缝小)而进行的矫正,无论使用传统矫治器、隐形矫治器还是舌侧矫治器,均属于“非治疗性”项目,社保不报销。 - 高端矫治器及附加项目

即使是治疗性正畸,若选择自锁托槽、陶瓷托槽、隐形矫治器(如隐适美、时代天使)等高端材料,或涉及牙齿美白、牙周美学修复等附加项目,超出医保目录标准的部分需全额自费。 - 非定点机构或非医保目录项目

若在非医保定点口腔机构进行矫正,或使用的矫治器、材料未纳入当地医保目录(如部分进口定制化矫治器),则无论是否治疗性,均无法报销。

不同医保类型及地区的报销差异

(一)职工医保 vs 居民医保

- 职工医保:报销可能性略高,因缴费基数高、统筹基金支付能力较强,部分地区对治疗性正畸有报销政策(如苏州、成都等),但报销比例通常低于50%,且有年度封顶线(职工医保封顶线一般为数万元,但正畸专项报销额度通常单独设置)。

- 居民医保:报销可能性较低,因缴费水平低、保障基础医疗为主,大部分地区未将正畸纳入报销范围,仅少数地区对儿童严重错颌畸形有小额补贴(如每年最高1000-2000元)。

(二)地区政策差异显著

由于医保统筹层次以地市级为主,各地对牙齿矫正的报销政策差异较大。

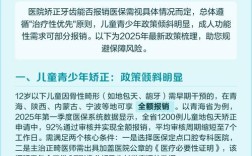

- 北京:对12岁以下儿童功能性矫治,医保报销最高可报销50%,每年不超过3000元。

- 上海:治疗性正畸(如因严重错颌畸形需手术正畸)可纳入医保报销,报销比例50%,上限5000元。

- 广州:目前暂未将牙齿矫正纳入医保报销范围,仅允许使用个人账户余额支付符合目录的费用。

- 成都:职工医保参保人因“严重错颌畸形”进行正畸治疗的,可报销医保目录内费用的60%,最高不超过4000元。

建议:参保人可直接拨打当地医保服务热线(如12393)或登录当地医保局官网查询“牙齿矫正报销政策”,或前往定点医院口腔科咨询医生(医生通常熟悉本地报销条件)。

牙齿矫正社保报销的申请流程

若符合报销条件,需按以下流程操作(以职工医保为例):

- 定点医院就诊:选择当地医保定点二级及以上医院口腔科,由医生出具“错颌畸形诊断证明”,明确说明矫正的必要性(如影响咀嚼功能、导致牙周病等)。

- 提前备案:携带身份证、医保卡、诊断证明到当地医保经办机构进行“特殊治疗项目备案”,确认报销比例及限额。

- 治疗及费用结算:在定点医院进行矫正治疗,费用结算时直接刷医保卡,符合报销部分由医院直接减免,个人只需支付自费部分(若未备案,需先全额自费,再凭票据报销)。

- 材料报销(若未直接结算):若未直接结算,需准备医保卡、身份证、费用清单、诊断证明、发票等材料,到医保经办机构提交报销申请,审核通过后15-30个工作日内到账。

商业保险作为补充:弥补社保报销不足

由于社保报销额度有限、范围较窄,牙齿矫正费用较高(传统矫治器1.5万-3万元,隐形矫治器3万-8万元),建议通过商业保险补充:

- 齿科保险:专门针对牙齿治疗的保险,如“平安齿科保险”“泰康拜博齿科卡”等,覆盖正畸、补牙、拔牙等项目,报销比例可达50%-80%,且对治疗性正畸的年龄限制较宽松。

- 百万医疗险:部分高端百万医疗险(如平安e生保、众安尊享e生)可覆盖“住院期间的正畸治疗费用”(如因正畸导致的牙周炎住院治疗),但门诊正畸费用通常不报销。

- 儿童专项保险:针对儿童的“少儿齿科保险”,覆盖早期功能性矫治费用,报销比例更高,且等待期较短(如30天)。

理性看待社保报销,提前规划是关键

总体而言,社保对牙齿矫正的报销范围有限,仅“治疗性正畸”在部分地区有部分报销,且额度不高,若考虑矫正牙齿,建议:

- 明确矫正目的:先由医生诊断是否属于“治疗性正畸”,确认是否符合当地报销条件;

- 提前咨询政策:通过医保局或定点医院了解本地报销比例、限额及流程,避免“先治疗、后无法报销”的尴尬;

- 合理规划费用:若社保报销不足,可结合商业齿科保险或分期付款(如银行免息分期)减轻经济压力。

牙齿矫正社保报销情况对比表

| 项目类型 | 是否可报销 | 报销比例 | 典型情况 | 备注 |

|---|---|---|---|---|

| 治疗性正畸(基础费用) | 部分(部分地区) | 50%-70% | 严重错颌畸形影响咀嚼、发音 | 需备案,有封顶线(通常5000元内) |

| 儿童功能性矫治 | 部分(试点地区) | 30%-60% | 替牙期颌骨发育异常 | 仅限12岁以下,需试点政策支持 |

| 美容性正畸 | 否 | 0% | 单纯改善牙齿外观 | 社保不报销,个人账户不可支付 |

| 高端矫治器(隐形/舌侧) | 否 | 0% | 隐形矫治器、自锁托槽等 | 超出目录部分全额自费 |

| 医保个人账户支付 | 非报销(自费) | 按个人账户余额 | 目录内治疗性项目 | 仅限职工医保,部分地区支持 |

相关问答FAQs

Q1:牙齿矫正能用医保个人账户余额支付吗?

A:部分地区可以,若您参加的是职工医保,且当地医保政策允许,可使用医保个人账户余额支付符合医保目录范围的牙齿矫正费用(如基础拔牙、牙周治疗等),但需注意,这属于“自费使用”,并非“统筹基金报销”,且仅限目录内项目,美容性正畸或高端材料仍不可支付,具体可咨询当地医保局或查看个人账户使用规则。

Q2:没有社保,牙齿矫正有哪些省钱方式?

A:无社保人群可通过以下方式降低矫正费用:① 选择正规连锁口腔机构的“套餐优惠”(如传统金属托槽套餐1.5万-2万元);② 使用齿科保险(如“牙无忧齿科保险”),覆盖正畸费用50%-70%;③ 申请医院分期付款(如12期免息);④ 关注节假日促销(如“双十一”隐形矫治器折扣可省数千元),部分医院对学生、军人等群体有专项优惠,可提前咨询。