大病医保政策是什么意思?2025最新解读:保障范围、报销比例、申请流程一文看懂

“突然确诊重病,几十万医疗费怎么办?”这是许多家庭最担忧的“黑天鹅”事件,我国基本医保虽已覆盖超13亿人,但面对高额医疗费,仍有人因“报销封顶线不够”“自付部分负担重”而陷入困境。“大病医保”就成了关键保障,作为国家医保体系的重要一环,大病医保到底是什么?它能解决哪些问题?2025年最新政策下,如何享受这份保障?本文为你详细拆解。

先搞懂:大病医保政策到底是什么?

简单说,大病医保全称“城乡居民大病保险”和“职工大额医疗费用补助”,是我国基本医保制度的延伸和补充,专门针对参保人患大病发生的高额医疗费用进行“二次报销”。

它不属于商业保险,而是由政府主导、医保部门管理的普惠性制度,核心目标是“防止一人患病、全家返贫”,减轻大病患者的高额医疗费负担,无论是城乡居民医保(新农合)参保人,还是职工医保参保人,都能享受大病医保保障,只是具体政策因地区、参保类型略有差异。

谁可以享受大病医保?保障对象全覆盖!

大病医保的保障对象是所有参加基本医保的人员,无需额外缴费(职工医保的大额医疗费用补助部分通常由单位和个人共同缴纳,城乡居民医保则包含在个人缴费中)。

- 城乡居民医保参保人:包括农村居民、城镇非从业居民等,参保后自动享受大病医保待遇;

- 职工医保参保人:在享受基本医保报销后,超过封顶线的费用可通过“职工大额医疗费用补助”或“补充医疗保险”进一步报销(部分单位会为职工购买商业补充医疗险,与大病医保形成互补)。

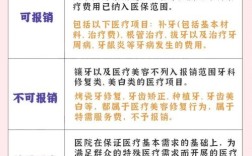

大病医保保什么?这些费用能报!

大病医保的保障范围与基本医保紧密衔接,核心是“报销基本医保报销后,个人自付部分的合规医疗费用”,具体包括:

保障前提:必须先经基本医保报销

大病医保不是“独立报销”,而是“二次报销”,只有先通过基本医保(城乡居民医保或职工医保)报销了合规医疗费,剩余的个人自付费用(含起付线以下、报销比例自付部分、目录外自费部分等)才能进入大病医保报销流程。

保障范围:聚焦“高额医疗费用”

- 合规医疗费用:指符合国家基本医保药品目录、诊疗项目目录、医疗服务设施标准的费用(如甲类药品全额报销,乙类药品先自付一定比例再报销,目录外自费药不纳入)。

- 高额费用认定:各地会设定“大病医保起付线”,通常上一年度当地居民人均可支配收入的50%左右(2025年多数地区起付线在1万-2万元,具体以当地为准),超过起付线的部分,按比例报销。

特殊保障:门诊大病也纳入!

过去大病医保主要保障住院费用,如今多地已将门诊特殊病(如癌症放化疗、肾透析、器官移植抗排异治疗等)纳入保障范围,这些门诊高额费用可参照住院报销,减轻患者“长期跑门诊”的负担。

报销比例能报多少?2025年最新规则来了!

大病医保的核心优势是“报销比例高”,且费用越高,报销比例越高,体现“多得多保、精准减负”。

城乡居民大病医保报销规则

- 起付线:一般1万-2万元(如北京2025年起付线为30404元,上海为1.4万元);

- 报销比例:起付线以上至10万元部分,报销50%-60%;10万元以上部分,报销70%-80%(具体比例与医疗费用总额挂钩,费用越高比例越高);

- 封顶线:原则上不低于40万元(多地已提高到50万-100万元,如广东2025年最高报销额度可达100万元)。

职工大额医疗费用补助报销规则

职工医保基本报销有封顶线(一般为当地上年度平均工资的4-6倍,如北京2025年为50万元),超过部分通过“大额医疗费用补助”报销:

- 起付线:与基本医保封顶线衔接(如北京超过50万元的部分,起付线为0);

- 报销比例:90%左右(部分退休人员可达95%);

- 封顶线:多数地区不设上限(或高达200万元以上),充分保障职工大病需求。

举例:某城乡居民参保人患癌症,年度医疗费总支出50万元,其中基本医保报销30万元,个人自付20万元,当地大病医保起付线1.5万元,报销比例:1.5万-10万部分报60%(8.1万元),10万以上部分报70%(7万元),合计报销15.1万元,最终个人自付仅4.9万元,减负超75%。

怎么申请?流程+材料一篇搞定!

大病医保报销通常无需单独申请,基本医保报销后,系统自动计算大病医保待遇,直接抵扣个人自付费用(即“一站式结算”),但部分地区特殊情况下需手动申请,流程如下:

住院/门诊大病报销(一站式结算)

患者在定点医院就医时,凭医保卡/电子医保凭证直接结算,医院系统自动完成基本医保+大病医保报销,患者只需支付个人自付部分。

异地就医报销

- 备案:通过“国家医保服务平台”APP或当地医保公众号,提前办理异地就医备案(选择“异地就医大病保险”);

- 结算:在异地定点医院持医保卡结算,基本医保和大病医保费用直接报销,个人自付部分付费;

- 未备案:需先回参保地医保局手工报销,提供发票、费用清单、病历等材料,大病医保部分单独核算。

手动申请材料(如需)

若因系统故障或其他原因需手动申请,需准备:

- 医保卡/身份证复印件;

- 医疗费用发票、费用明细清单、出院记录;

- 异地就医备案表(如适用);

- 个人银行卡(用于接收报销款)。

常见误区:这些“坑”别踩!

“大病医保=大病保险”?

错!大病医保是政府主导的普惠性保障,而“大病保险”多指商业保险公司承办的补充医疗险(如“惠民保”),两者性质不同,大病医保无需额外缴费,商业保险需自己购买。

“目录外费用也能报”?

不一定!大病医保仅报销“基本医保目录内”的个人自付费用,目录外自费药、进口器械等(如部分抗癌靶向药)需通过“医保谈判药品目录”或“商业医疗险”解决。

“报销比例越高越好,不用管起付线”?

起付线是“门槛”,不同地区差异大,若医疗费用未达起付线,大病医保无法报销,建议结合当地起付线和自身健康状况评估保障需求。

2025年新变化:这些政策值得关注!

- 门诊大病保障范围扩大:多地新增高血压、糖尿病等慢性病门诊报销,部分地方将“日间手术”纳入大病医保,缩短患者住院时间;

- 罕见病用药保障加强:45种医保谈判罕见病用药(如治疗脊髓性肌萎缩症的诺西那生钠注射液)已纳入大病医保报销,自付比例降至10%以下;

- 跨省结算更便捷:全国已实现异地就医直接结算覆盖所有统筹区,大病医保跨省报销无需“跑腿垫资”。

大病医保,每个家庭的“安心底线”

大病医保是我国医保体系的“安全网”,虽不能100%覆盖所有医疗费用,但能大幅降低大病患者负担,避免家庭因灾返贫,作为参保人,只需记住:按时缴纳医保费(城乡居民医保每年380元左右,职工医保由单位代扣),就能自动享受大病医保保障。

若想进一步降低风险,可补充“惠民保”(每年几十元,不限年龄病史)或商业百万医疗险,与大病医保形成“基础+补充”的多重保障。

最后提醒:各地大病医保政策(起付线、报销比例、封顶线)略有差异,可通过“国家医保服务平台”APP或当地医保局官网查询最新细则,让保障“明明白白”。

转发给家人朋友,让更多人了解这份“国家给的安心”!