2025年最新解读:医保的基本政策有哪些?一篇看懂职工医保与居民医保!

医保作为全民医疗保障体系的基石,是每个人看病就医的“保护伞”,但不少人对医保的基本政策仍一知半解:职工医保和居民医保有啥区别?门诊能报多少?住院报销比例怎么算?异地就医怎么备案?别急,今天我们就用最通俗的语言,结合2025年最新政策,全面拆解医保的核心知识点,让你一文搞懂“医保的基本政策有哪些”!

先搞懂:我国医保体系分两大类——职工医保与居民医保

我国的医疗保险体系主要分为职工基本医疗保险(简称“职工医保”)和城乡居民基本医疗保险(简称“居民医保”)两大类,覆盖了超过13.6亿人,两者的参保对象、缴费方式、待遇保障差异较大,

- 职工医保:主要面向就业人员(包括职工、灵活就业人员等),由单位和个人共同缴费,待遇水平更高,个人账户有钱可积累;

- 居民医保:主要面向未就业居民(如老人、儿童、学生、无业人员等),由个人缴费+财政补贴,无个人账户,但门诊报销力度近年大幅提升。

职工医保基本政策:上班族的“医疗保障主力军”

谁能参保?

企业职工(含国企、私企、外资企业等)、机关事业单位工作人员、灵活就业人员(如个体户、自由职业者等)均可参保。

怎么缴费?

- 职工:由单位和个人共同缴纳,单位缴费比例约为职工工资总额的6%-8%(各地略有差异),个人缴费比例为2%,全部计入“统筹基金”(用于报销);

- 灵活就业人员:可选择按当地社平工资的8%-10%缴费(如北京按9%,广州按8%),享受与职工同等的住院报销待遇,部分地区的门诊报销与单位职工一致。

注意:职工医保需连续缴费,断缴会影响报销待遇(如北京断缴3个月以上,报销额度会重新计算)。

待遇保障:报销范围+比例+封顶线

职工医保的保障分为“统筹基金报销”和“个人账户使用”两部分:

(1)统筹基金报销:住院+门诊共济改革后,门诊也能多报销

-

住院报销:

起付线(低于不报):一级医院(如社区医院)约500元,二级医院约800元,三级医院约1300元(各地标准不同);

报销比例:在职职工住院报销比例约70%-90%(医院级别越高,比例越低),退休人员更高(可达85%-95%);

封顶线(年度最高报销额):多数地区职工医保年度封顶线约50万-100万元(如北京2025年为50万元,上海为61万元)。 -

门诊报销(2025年最新重点):

2025年起实施的“职工医保门诊共济改革”后,普通门诊也能报销,且年度报销额度大幅提高(多数地区从2000元提升至1万-5万元)。

举例:北京在职职工普通门诊,起付线为1800元/年,超过后在职报销比例70%-80%,退休人员85%-90%;上海在职职工起付线500元,一级医院报销90%,三级医院75%。

(2)个人账户:家人也能用了!

职工医保个人账户由个人缴费部分(2%)+单位缴费划入部分(约30%-50%,各地比例不同)构成,可用于:

- 参保人本人看病买药(在定点药店或医院刷卡);

- 2025年起,个人账户资金可共济给配偶、父母、子女(需在医保APP或线下办理绑定),支付他们的医疗费用或购买医保缴。

居民医保基本政策:非就业居民的“基础医疗保障网”

谁能参保?

未参加职工医保的城乡居民,包括老人、儿童、学生、无业人员、农村居民等均可参保。

怎么缴费?

居民医保由个人缴费+财政补贴共同构成,个人缴费低,政府补贴高。

- 2025年居民医保个人缴费标准为380元/人(部分地区为360元,如甘肃),财政补贴不低于640元/人(实际人均筹资超千元);

- 儿童、学生、低保对象等特殊群体,政府可给予部分或全额缴费补贴。

注意:居民医保需每年缴费,不缴费就无法享受当年待遇(很多地区集中缴费期为9-12月,次年1月1日生效)。

待遇保障:门诊+住院,基础医疗有保障

居民医保无个人账户,所有资金进入统筹基金,保障“保基本、广覆盖”:

(1)门诊报销

- 普通门诊:多数地区起付线50-100元,报销比例50%-70%,年度限额约1000-3000元(如江苏2025年居民普通门诊年度限额4000元);

- 门诊慢特病:高血压、糖尿病、尿毒症透析等28种慢特病可申请门诊报销,起付线更低(如北京为300元),报销比例可达70%-90%,部分病种不设封顶线(如尿毒症透析)。

(2)住院报销

- 起付线:一级医院(社区医院)约100-300元,二级医院约500-800元,三级医院约700-1500元(农村乡镇医院更低);

- 报销比例:一级医院约80%-90%,二级医院约70%-80%,三级医院约50%-70%(儿童、老人报销比例更高);

- 封顶线:多数地区居民医保年度封顶线约5万-20万元(如北京2025年为25万元,经济发达地区更高)。

医保实用指南:参保、报销、异地就医全流程

怎么参保?

- 职工医保:在职职工由单位统一办理;灵活就业人员可携带身份证到社保局或线上(如“国家医保服务平台”APP)办理;

- 居民医保:每年9-12月到户籍地/居住地的社区、村委会或线上(如“税务”公众号)缴费参保,新生儿可随时办理(当年享受待遇)。

看病报销怎么操作?

- 普通门诊/住院:直接在定点医院刷卡结算,系统自动报销(只需支付自付部分);

- 异地就医:

- 备案:通过“国家医保服务平台”APP、电话(12393)或线下备案,备案后异地看病可直接报销;

- 报销比例:异地就医报销比例通常比本地低5%-10%(部分城市已实现“无差别报销”)。

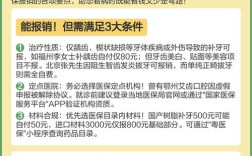

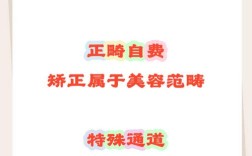

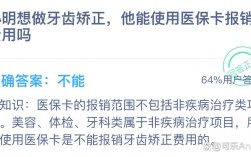

哪些费用能报?哪些不能报?

- 能报:符合医保目录的药品(甲类100%报,乙类部分自付)、诊疗项目(如检查、手术)、服务设施(如床位费);

- 不能报:非疾病治疗的费用(如美容、减肥)、医保目录外的自费药、第三方责任(如交通事故)等。

常见问题解答(FAQ)

Q1:职工医保和居民医保,哪个更划算?

A:长期稳定就业选职工医保(待遇高、有个人账户);无固定收入或学生、老人选居民医保(缴费低、政府补贴多)。

Q2:医保断缴了怎么办?

A:职工医保断缴3个月内可补缴,待遇恢复;超过3个月需重新计算缴费年限(部分地区可补缴,但影响报销额度),居民医保断缴需次年重新缴费,当年无法享受待遇。

Q3:个人账户的钱会清零吗?

A:不会!职工医保个人账户余额可终身使用,年底不清零;居民医保无个人账户。

Q4:医保和商业医疗险冲突吗?

A:不冲突!医保是基础,商业医疗险(如百万医疗险)可报销医保目录外的费用,两者结合保障更全面。

医保是“保基本”,早参保、不断缴更安心

医保的基本政策核心就是“广覆盖、保基础、可持续”:职工医保待遇高、适合上班族,居民医保缴费低、适合非就业居民,无论哪种医保,早参保、不断缴,才能在生病时真正发挥作用。

2025年,医保政策持续优化(如门诊报销提升、异地就医更便捷),建议大家定期关注当地医保局官网或“国家医保服务平台”APP,及时了解最新动态,毕竟,有医保在手,看病就医才更有底气!

延伸阅读:

- 《2025年职工医保门诊共济改革10问10答》

- 《居民医保缴费指南:这3类人可免缴或补贴》

(注:具体政策以当地医保部门发布为准,本文数据参考国家医保局及北京、上海等地2025年最新政策。)