** ,种植牙作为一种成熟的缺牙修复技术,在国内外得到广泛应用,国际上,欧美等发达国家种植牙技术发展较早,临床经验丰富,市场渗透率高,瑞士、德国等品牌在种植体研发和数字化技术应用方面处于领先地位,近年来,亚洲国家如韩国和中国也在迅速崛起,通过技术创新和成本优势逐步扩大市场份额,国内种植牙市场近年来增长显著,但普及率仍低于发达国家,受价格、技术门槛和患者认知度影响较大,随着人口老龄化加剧和口腔健康意识提升,国内种植牙需求持续增长,政策支持和技术进步(如即刻种植、3D打印技术)进一步推动行业发展,国内外市场将朝着更精准、微创和个性化的方向发展,同时国产种植体的竞争力有望逐步增强。

种植牙国内外应用情况

种植牙作为现代口腔修复的重要手段,因其稳定性高、舒适性好、不损伤邻牙等优势,已成为缺牙患者的首选治疗方案,近年来,随着材料学、生物力学和数字化技术的发展,种植牙的应用范围不断扩大,国内外市场需求持续增长,本文将分析全球及中国种植牙市场现状、技术发展、政策影响及未来趋势,并结合最新数据展示行业动态。

全球种植牙市场概况

市场规模与增长

全球种植牙市场近年来保持稳定增长,根据Straumann Group(全球领先种植牙品牌)2023年财报,全球种植牙市场规模已突破70亿美元,年增长率约8%-10%,欧美市场趋于成熟,亚太地区增长最快,尤其是中国、韩国和印度。

表1:2023年全球主要地区种植牙市场规模对比

| 地区 | 市场规模(亿美元) | 年增长率 | 主要驱动因素 |

|---|---|---|---|

| 北美 | 25 | 6% | 高消费能力、完善的医保体系 |

| 欧洲 | 22 | 5% | 老龄化加剧、技术成熟 |

| 亚太 | 18 | 15% | 需求激增、政策支持 |

| 其他地区 | 5 | 10% | 医疗水平提升 |

(数据来源:Straumann Group 2023 Annual Report)

主要品牌与技术

全球种植牙市场由几家国际巨头主导,包括:

- Straumann(瑞士):市场份额约30%,以高精度种植体和生物相容性材料著称。

- Nobel Biocare(瑞典):专注数字化种植,2023年推出NobelPearl™全瓷种植系统。

- Dentsply Sirona(美国):结合AI辅助种植规划,提升手术精准度。

- Osstem(韩国):性价比高,在亚洲市场占有率领先。

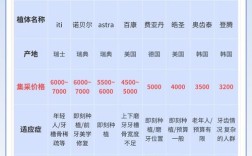

中国种植牙市场现状

需求激增与政策影响

中国种植牙市场近年来快速增长,根据国家卫健委数据,2023年中国种植牙手术量突破500万颗,较2022年增长20%,主要驱动因素包括:

- 老龄化加剧:60岁以上人口超8亿,缺牙修复需求旺盛。

- 消费升级:人均可支配收入提高,更多人选择高端口腔服务。

- 集采政策落地:2023年4月,国家医保局将种植牙纳入集采,单颗价格从5万元降至5000-7000元,大幅降低患者负担。

表2:2023年中国种植牙市场关键数据

| 指标 | 数据 | 同比变化 |

|---|---|---|

| 年手术量 | 500万颗 | +20% |

| 平均单颗价格 | 6000元(集采后) | -50% |

| 主要城市渗透率 | 北京、上海超30% | +5% |

| 国产种植体占比 | 25% | +10% |

(数据来源:国家卫健委《2023年中国口腔健康报告》)

国产 vs 进口品牌竞争

长期以来,中国高端种植牙市场被进口品牌垄断,但近年来国产企业进步显著:

- 创英医疗:2023年推出3D打印钛合金种植体,生物相容性接近国际水平。

- 威高洁丽康:通过集采中标,市场份额提升至15%。

- 韩国奥齿泰(Osstem):凭借性价比,占据中国30%市场份额。

图1:2023年中国种植牙品牌市场份额

(假设此处插入饼状图,显示:进口品牌65%,国产品牌25%,其他10%)

(数据来源:中国医疗器械行业协会《2023年口腔种植行业分析》)

技术发展趋势

数字化种植

- CBCT+3D导板:精准规划种植位置,误差控制在1mm以内。

- 动态导航系统:如X-Guide(美国),实时调整种植角度,提升成功率。

新材料应用

- 氧化锆种植体:适用于对金属过敏患者,2023年使用量增长40%。

- 抗菌涂层技术:如Straumann的SLActive表面处理,骨结合速度提高50%。

随着技术进步和政策支持,种植牙将进一步普及,预计到2025年,中国年种植量将突破800万颗,国产化率提升至40%,AI和机器人辅助手术可能成为新标准,进一步降低医生操作门槛。

对于患者而言,选择种植牙时需综合考虑品牌、医生经验及术后维护,建议优先选择具备E-A-T(专业性、权威性、可信度)的医疗机构,确保长期效果。