2025医保用药报销政策全解析:哪些药能报?怎么报?一文读懂最新变化

“医生,开的这个药医保能报吗?”“住院自己要掏多少钱?”“听说今年医保报销又有新调整?”……作为参保人,医保用药”和“报销政策”的疑问,几乎每个人看病时都会遇到,2025年,随着医保目录动态调整、门诊共济深化、异地就医直接结算等政策落地,医保报销范围和流程持续优化,但也让不少人对“具体怎么用”感到困惑。

本文以2025年最新医保政策为核心,结合国家医保局最新文件及地方落地细则,从“哪些药能报”“报销比例怎么算”“2025有哪些新变化”“常见问题解答”四个维度,为你全面梳理医保用药报销干货,让你看病报销不踩坑!

2025医保用药范围:先看“药”能不能进医保

医保用药不是“什么都能报”,只有进入《国家基本医疗保险、工伤保险和生育保险药品目录》(简称《医保药品目录》)的药品,才能按规定报销,2025年《医保药品目录》自2025年12月1日起正式执行,最新版目录包含3148种西药、1584种中成药、892种中药饮片,覆盖常见病、慢性病、重大病用药需求。

医保药品分“甲类”和“乙类”,报销比例不同

目录内的药品分为甲类和乙类,直接影响你的自付比例:

- 甲类药品(如常见的阿司匹林、降压药硝苯地平):临床必需、疗效明确、价格合理,全额纳入报销范围,按医保报销比例直接结算,个人无需自付(除非超过封顶线)。

- 乙类药品(如部分抗生素、抗肿瘤药):可供临床治疗选择,但价格或安全性需进一步控制,需先由个人自付一定比例(5%-30%),剩余部分再按医保报销比例计算(具体自付比例看地方政策)。

2025年新增“救命药”“慢性病药”,这些药能报了!

2025年医保目录调整新增126种药品(含肿瘤药23种、糖尿病等慢性病药18种、罕见病药7种等),包括:

- 肿瘤药:如普拉替尼(治疗RET融合阳性非小细胞肺癌)、佩米替尼(胆管癌靶向药),谈判后价格降幅超80%;

- 慢性病药:如司美格鲁肽注射液(糖尿病治疗,原“减肥针”适应症暂未纳入)、卡格列净片(心衰治疗);

- 罕见病药:如伊米苷酶(治疗戈谢病),年治疗费用从百万元降至20万元内。

注意:新增药品需在2025年各地采购落地后才能报销,具体时间可咨询当地医保局。

这些药“一律不报”!别白等报销

以下4类药品,无论多贵,医保均不报销(俗称“自费药”):

- 滋补保健类:如人参、鹿茸、阿胶、维生素保健品(非治疗用维生素例外);

- 医疗美容类:如整形手术、美白针、除皱针;

- 生活类:如解酒药、减肥药(医生开具的病理性肥胖治疗药除外);

- 其他:如部分进口药(未通过医保谈判的)、“神药”广告药(无明确适应症)。

医保报销政策详解:比例、流程、限额,一次说清

知道“药能报”后,更关心“能报多少”“怎么报”,2025年医保报销分为门诊和住院两类,规则差异大,分开说更清楚。

(一)门诊报销:小病小痛也能“多报”

过去“门诊报销少”的问题,2025年通过“门诊共济政策”进一步优化,职工医保和居民医保门诊报销均有提升:

职工医保门诊:年度报销限额提至2万+

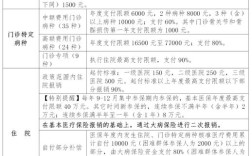

2025年职工医保门诊共济政策深化后,报销规则为:

- 起付线:年度累计起付线1500-3000元(不同省份有差异,如北京1800元,上海1500元);

- 报销比例:一级医院(社区医院)报销70%-90%,二级医院60%-80%,三级医院50%-70%(退休人员比例再提高5-10个百分点);

- 年度限额:在职职工2万元,退休人员2.5万元(部分省份如广东、浙江已提至3万)。

举例:北京在职职工张三,在三甲医院门诊看病,发生医保内费用5000元,未达起付线(1800元),先自付1800元;剩余3200元,按三级医院60%报销,报销1920元,个人自付1280元。

居民医保门诊:年度限额500元以上,常见病能报

居民医保(含老人、儿童、灵活就业人员)门诊报销更侧重“保基本”:

- 起付线:0-500元(多数地区已取消起付线,如江苏、山东);

- 报销比例:一级医院50%-70%,二级医院40%-60%,三级医院30%-50%;

- 年度限额:500-1500元(2025年多地提高至2000元以上,如河南居民医保门诊年度限额2000元)。

注意:高血压、糖尿病等慢性病门诊报销政策更优,起付线更低、比例更高(如广东居民医保高血压门诊报销比例达80%)。

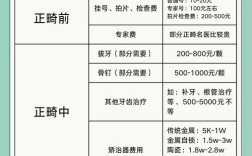

(二)住院报销:大病重病“兜底”保障

住院费用是医保报销“重头戏”,2025年住院报销规则为:

起付线:住一次院,“门槛费”多少?

住院起付线按医院等级划分,年度内“多次住院起付线依次降低”(如第二次起付线降50%,第三次及以上取消):

- 一级医院(社区、乡镇卫生院):200-500元;

- 二级医院:500-1000元;

- 三级医院:1000-3000元(如北京三级医院在职职工起付线1300元,居民1800元)。

报销比例:住院能报“大头”,个人掏多少?

住院报销比例与医院等级、参保类型、费用高低相关,2025年普遍提升:

- 职工医保:在职职工一级医院95%,二级90%,三级85%;退休人员相应提高5%(一级100%,二级95%,三级90%)。

- 居民医保:一级医院90%,二级80%,三级70%(儿童、学生比例再提高5-10%)。

举例:上海退休职工李四,在三级医院住院,总费用10万元(医保内8万元),起付线1300元,剩余78700元,按三级医院90%报销,报销70830元,个人自付7870元(未含自费药)。

封顶线:一年最多能报多少钱?

医保报销有“年度上限”,超过部分需自费或通过商业保险补充:

- 职工医保:年度报销限额50万-100万(如北京职工医保年度封顶线50万,上海61万);

- 居民医保:年度报销限额20万-50万(2025年多地提高至30万以上,如山东居民医保封顶线40万)。

(三)报销流程:怎么报?线上or线下更方便?

2025年医保报销流程持续简化,“直接结算”是主流,无需再“先垫付再报销”:

门诊/住院直接结算

- 本地就医:持医保卡/电子医保凭证在医院刷卡,系统自动结算,个人只需支付自付部分(医保目录内费用-报销金额);

- 异地就医:提前通过“国家医保服务平台”APP或“国务院客户端”小程序备案,异地住院/门诊可直接结算(备案有效期1-12个月,长期异地居住可延长至5年)。

特殊情况“手工报销”

以下情况需手工报销(准备材料:医保卡、发票、费用清单、病历、身份证等):

- 未备案的异地急诊住院(需提供急诊证明);

- 医保卡丢失或损坏,先自费后报销;

- 部分地区门诊慢性病未直接结算。

2025医保报销新变化:这3项福利要知道!

2025年医保政策在“减负”“便民”上持续发力,以下3大变化与你息息相关:

谈判药品“双通道”落地,药店买“救命药”也能报

过去,谈判药品(如抗癌药)只能在医院买到,现在通过“双通道”管理(定点医院+定点药店),在医院开处方后,可在药店刷卡报销,解决“医院排队难”“药店买不到”问题。

举例:肺癌患者使用的“奥希替尼”,在医院开处方后,到医保定点药店购买,可按住院报销比例结算,个人负担大幅降低。

医保个人账户“家庭共济”,家人看病能用你的钱

2025年职工医保个人账户“家庭共济”全面推广:个人账户余额可用于支付配偶、父母、子女的医保费用,包括:

- 门诊/住院自付部分;

- 定点药店买药费用;

- 商业保险、居民医保缴费等。

注意:仅限“共济”给直系亲属,不能提现或转借他人。

异地就医备案“跨省通办”,手机就能办

异地就医备案更便捷:

- 备案渠道:“国家医保服务平台”APP、微信“城市服务”、支付宝“医疗健康”等,无需回参保地办理;

- 备案类型:异地长期居住(退休、异地工作)、临时外出就医(急诊、转诊),一次备案全国有效;

- 结算范围:异地住院直接结算,部分省份已开通异地门诊直接结算(如高血压、糖尿病等慢性病)。

常见问题解答:用户最关心的10个报销疑问

断缴医保,报销待遇会受影响吗?

答:断缴次月停止报销(职工医保),断缴3个月内补缴可追溯,超3个月补缴后有等待期(居民医保一般每年9-12月缴费,次年1月生效,断缴需重新参保)。

医保卡里的钱(个人账户)怎么用?

答:职工医保个人账户分“统筹账户”和“个人账户”:个人账户可用于门诊买药、住院自付、家庭共济;居民医保无个人账户(仅少数地区有少量划入)。

看病时“自费药”和“医保药”能同时报吗?

答:不能,医保只报销目录内费用,目录外自费药(如进口药、特效药)需全额自费,除非额外购买“惠民保”或商业医疗险。

异地急诊没备案,能报销吗?

答:能,但比例降低10%-20%(如北京异地急诊未备案,报销比例按在职职工降低10个百分点),建议急诊后3个工作日内补备案。

医保报销和商业医疗险冲突吗?

答:不冲突,医保报销后,剩余自付费用可通过“百万医疗险”“惠民保”等二次报销,但总报销金额不超过实际医疗费用(“报销型”保险原则)。

门诊慢性病(如糖尿病)怎么申请报销?

答:需提供二级以上医院诊断证明,到参保地医保局办理“门诊慢性病资格认定”,通过后享受更高报销比例(如江苏糖尿病门诊报销比例85%,年度限额5万元)。

定点药店买药,怎么用医保报销?

答:持医保卡/电子医保凭证在定点药店刷卡,购买“甲类、乙类药品”可报销(需符合处方规定),非药品(如保健品)不可报。

医保封顶线用完了,还能报销吗?

答:职工医保超过封顶线可通过“大病保险”二次报销(报销比例50-70%,年度限额30-50万),居民医保部分地区有“大病补充保险”。

灵活就业人员怎么交医保?报销比例和职工一样吗?

答:灵活就业人员可参加职工医保(按当地基数比例缴费,如北京8%)或居民医保(每年350-900元),职工医保报销比例与单位职工一致,居民医保比例较低。

2025年医保缴费标准涨了吗?

答:居民医保个人缴费标准:2025年多数地区提高至380-420元/年(如江苏400元,山东380元),财政补贴同步提高至670元/年以上。

医保是“民生保障网”,用好政策少花钱

医保作为“看病钱”“救命钱”,2025年持续扩围、提标、便民,无论是目录内药品新增、报销比例提升,还是异地就医、家庭共济等新变化,都在努力减轻大家的医疗负担。

建议大家:

- 定期查询医保余额、报销记录(通过“国家医保服务平台”APP或当地医保公众号);

- 异地就医前提前备案,避免“跑腿报销”;

- 关注当地医保政策调整(如门诊共济、慢性病申报),及时享受福利。

最后提醒:医保是“基础保障”,无法覆盖所有费用,建议搭配“惠民保”(每年100-300元,报销自费药和封顶线外费用)或商业医疗险,构建“医保+商保”双重保障,看病更安心!

(本文政策依据:国家医保局《2025年医保药品目录调整方案》《关于建立健全职工医保门诊共济保障机制的指导意见》及各地2025年医保政策细则,具体以当地医保部门执行为准。)