种植牙通常不能直接使用基本医疗保险(职工医保或居民医保)进行报销,但具体情况存在一些复杂性和地域差异,需要分情况说明:

📍 核心结论(国家层面)

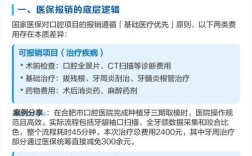

- 不属于医保报销范围: 根据国家基本医疗保险药品目录和诊疗项目目录的规定,种植牙本身(包括种植体、基台、牙冠等材料)以及相关的手术费用(如种植手术、骨增量手术等)不属于基本医疗保险基金支付的范围,医保的主要保障对象是基础治疗(如补牙、拔牙、根管治疗、牙周基础治疗等)和部分修复项目(如活动义齿、固定义齿),但种植牙因其费用高昂、技术复杂、属于非必需的修复性项目,被普遍排除在医保报销之外。

📍 可能存在的例外或特殊情况(地方层面)

尽管国家层面不报销,但近年来为了减轻群众负担,部分城市或地区可能在进行一些试点或推出地方性惠民政策:

-

纳入地方医保支付试点: 极少数经济发达地区或作为医改试点,可能将种植牙的部分费用(例如种植体)纳入医保支付范围,但报销比例通常很低(比如30%-50%),且有严格的适应症限制、年度限额和最高支付限额,这并非全国普遍政策。

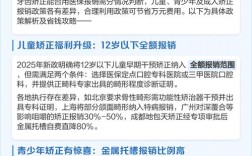

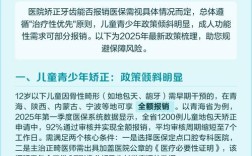

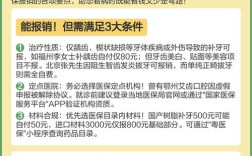

- 深圳市自2025年11月起,将单颗常规种植牙的种植体费用纳入医保支付范围,最高支付1500元/颗(限医保目录内国产种植体),但手术费、牙冠等仍需自费,青岛市也有类似试点。

-

纳入“种植牙集采”后的价格管控: 国家医保局组织了高值医用耗材的集中带量采购(集采),大幅降低了种植体、牙冠等耗材的价格,集采降价后的价格是市场价,并非医保报销价,患者按集采后的价格自费购买和使用这些耗材,医保基金不直接支付这些费用,集采的主要目的是降价,而不是纳入医保报销。

-

部分“保基本”项目可能关联: 如果在种植牙前需要进行一些必要的、基础性的治疗(如拔除无法保留的残根、治疗严重的牙周病等),这些基础治疗费用可能符合医保报销条件,可以按医保政策报销,但这与种植牙本身的费用是分开的。

-

商业补充医疗保险/普惠型商业健康保险: 一些城市的普惠型商业健康保险(如“惠民保”)或企业为员工购买的补充医疗保险,可能覆盖部分种植牙费用,这属于商业保险范畴,需要具体看保险产品的条款,有些高端的商业齿科保险也可能覆盖种植牙。

📍 总结与建议

- 大概率不能报: 在绝大多数情况下,种植牙的费用(包括种植体、手术、牙冠等)需要完全自费,不要期望能用医保卡直接支付。

- 查询当地政策是关键: 最准确的做法是直接咨询你参保所在地的医疗保障局(医保局)或拨打12393医保服务热线,了解当地是否有任何针对种植牙的医保报销政策、试点项目或惠民工程,不同城市差异很大。

- 关注集采降价: 无论能否报销,选择在集采中选中的种植体和牙冠,能显著降低你的自费负担,务必向医院确认是否使用集采产品。

- 了解基础治疗报销: 确认种植前必需的基础治疗(如拔牙、牙周治疗)是否可以报销。

- 考虑商业保险: 如果有商业补充医疗保险或齿科保险,仔细阅读条款,看是否覆盖种植牙及其报销比例和限额。

- 医院咨询: 在决定种植前,咨询目标医院,了解他们是否执行地方医保政策(如有)、是否使用集采产品、以及可能的费用构成和自付金额。

📍 简单来说

- 国家医保: ❌ 基本不报种植牙。

- 地方医保(极少数): ⚠️ 可能在试点城市报销部分种植体费用(比例低、有限额)。

- 集采: ✅ 能显著降低种植体和牙冠的自费价格,但不是医保报销。

- 基础治疗: ✅ 种植前必需的拔牙、牙周治疗等可能报。

- 商业保险: ⚠️ 部分补充保险或齿科保险可能覆盖。

强烈建议: 在做种植牙决定前,务必亲自向当地医保局确认最新政策,并向医院了解具体费用构成和可能的优惠(如集采价格、医院活动等)。💰