2025北京医保报销政策全解析:门诊住院、异地就医、报销比例一文读懂

作为首都,北京的医保政策始终走在前列,2025年继续优化调整,切实减轻市民就医负担,无论是日常门诊、住院报销,还是异地就医结算,政策细节直接影响大家的钱袋子,本文基于北京市医保局最新文件,为你全面梳理北京现行医保报销政策,涵盖职工医保与城乡居民医保两大类,手把手教你算清报销账,助你用对医保、少跑冤枉路!

先看懂:北京医保的两种类型,你属于哪类?

北京的医保主要分为职工基本医疗保险(简称“职工医保”)和城乡居民基本医疗保险(简称“城乡居民医保”),两类参保人群、缴费标准及报销规则差异较大,需对号入座:

职工医保:上班族、退休人员的“标配”

- 参保人群:企业职工、机关事业单位工作人员、灵活就业人员(可自愿参保)等。

- 缴费标准:单位缴纳8%(全部计入统筹账户),个人缴纳2%(部分计入个人账户,2025年门诊共济改革后,个人账户计入规则调整:在职职工个人缴费2%全部计入个人账户,单位缴费按年龄段按比例计入——不满45岁每月计入1%,45岁以上每月计入1.2%,退休人员按定额标准,2025年每月约110元)。

- 待遇优势:报销比例更高、封顶线更高,可享受门诊共济、住院报销、大病保险等全方位保障。

城乡居民医保:学生、儿童、无业居民的“兜底保障”

- 参保人群:北京市户籍的未成年人和未就业居民、非京户籍的在校中小学生及学龄前儿童等。

- 缴费标准:2025年个人缴费为610元/年,政府补贴不低于1180元/年(低保、特困等困难人员政府全额补贴)。

- 待遇特点:门诊和住院报销相对职工医保较低,但覆盖范围广,无年龄、职业限制,是“一老一小”及无业居民的重要保障。

职工医保报销:门诊住院怎么报?比例多少?

职工医保是保障重点,2025年继续深化“门诊共济”改革,门诊报销力度显著提升,住院报销保持高位稳定。

(一)门诊报销:小病不用愁,年度报销上限5.5万

职工医保门诊报销分为“普通门诊”和“门诊慢特病”两类,普通门诊年度报销上限为5万元(与住院合并计算,年度封顶线共50万元)。

普通门诊报销:起付线降低,比例提高

- 起付线:2025年继续降低,一级及以下医疗机构(社区医院、乡镇卫生院)为100元/年,二级医院为300元/年,三级医院为500元/年(较往年下调100-300元)。

- 报销比例:

- 在职职工:一级医院报销90%,二级医院85%,三级医院80%;

- 退休人员:一级医院报销95%,二级医院90%,三级医院85%(退休人员比例高于在职5个百分点)。

- 举例:在职职工在三甲医院看普通门诊,发生医疗费用1000元(扣除医保目录内费用),先减去起付线500元,剩余500元按80%报销,实报400元,个人自付600元。

门诊慢特病报销:高血压、糖尿病等26种疾病可享更高报销

北京将26种疾病纳入门诊慢特病保障(如恶性肿瘤放化疗、尿毒症透析、糖尿病并发症、高血压等),这些疾病门诊费用可按住院标准报销,不设起付线(或降低起付线),报销比例更高:

- 起付线:三级医院为300元/年(部分疾病无起付线);

- 报销比例:在职职工85%-90%,退休人员90%-95%;

- 封顶线:与住院合并计算,年度最高50万元。

(二)住院报销:大病兜底,最高报50万

职工医保住院报销按医院等级分级,起付线以上部分按比例报销,年度封顶线为50万元。

起付线(门槛费)

- 一级及以下医院:130元/次;

- 二级医院:310元/次;

- 三级医院:590元/次(中医医院、专科医院下浮10%)。

报销比例

- 在职职工:

- 一级医院:99%;

- 二级医院:97%;

- 三级医院:95%。

- 退休人员:

- 一级医院:5%;

- 二级医院:5%;

- 三级医院:5%(退休人员比例高于在职0.5-1个百分点)。

封顶线与大病保险

- 年度住院(含门诊慢特病)医疗费用基本医保报销后,个人负担超过上一年度北京市居民人均可支配收入(2025年为8.2万元,2025年预计约8.5万元)的部分,纳入大病保险报销:

- 起付线8.5万元以上,10万元以下部分报销60%;

- 10万以上至20万元部分报销70%;

- 20万元以上部分报销80%;

- 大病保险年度封顶线40万元(基本医保+大病保险最高报90万元)。

城乡居民医保报销:学生、儿童、老人怎么报?

城乡居民医保保障“一老一小”及无业居民,门诊和住院报销比例略低于职工医保,但覆盖范围广,缴费低,是基础保障的重要补充。

(一)门诊报销:年度报销上限2000元

- 起付线:一级及以下医院100元/年,二级医院200元/年,三级医院300元/年。

- 报销比例:

- 一级医院:55%;

- 二级医院:50%;

- 三级医院:45%。

- 封顶线:2000元/年(与住院分开计算,住院封顶线18万元)。

(二)住院报销:最高报18万

- 起付线:

- 一级医院:100元/次;

- 二级医院:300元/次;

- 三级医院:1300元/次(中医医院下浮10%)。

- 报销比例:

- 一级医院:80%;

- 二级医院:78%;

- 三级医院:75%。

- 封顶线:18万元/年(不含大病保险,大病保险与职工医保一致,起付线8.5万元,报销比例60%-80%)。

异地就医:北京参保人在外地看病,怎么报销?

随着人口流动,异地就医需求增加,北京医保支持异地就医直接结算,无需“先垫付再报销”。

异地就医备案:3种方式,线上最方便

- 备案人群:

- 异地长期居住人员(如退休后在外地定居);

- 异地转诊就医人员(如北京医院无法治疗,需转至外地);

- 临时外出就医人员(如出差、旅游期间突发疾病)。

- 备案方式:

- 线上备案:“国家医保服务平台”APP、“北京医保”公众号或官网,提交身份证、备案原因等材料,即时审核通过;

- 线下备案:前往参保地医保经办机构或街道社保所;

- 自助备案:部分医院医保窗口可现场备案。

异地报销规则:备案后直接结算,比例略降

- 直接结算:备案后,在异地已开通直接结算的医院(可通过“国家医保服务平台”查询),持北京医保电子凭证或社保卡就医,直接报销,无需垫付。

- 报销比例:异地就医报销比例较北京本地降低5-10个百分点(如职工医保在三级医院住院,在职职工本地报95%,异地报85%-90%)。

- 未备案报销:未备案的临时外出就医,医疗费用需全额垫付,回北京后手工报销,报销比例再降低10%左右(且仅报销符合目录内的费用)。

医保目录:哪些能报?哪些不能报?

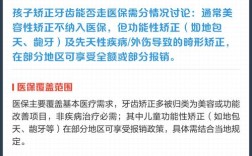

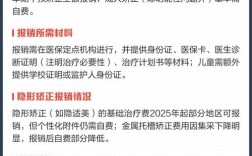

医保报销只限“医保目录内”费用,目录外(如自费药、美容项目、非疾病治疗等)需自费。

医保目录范围(2025年版)

- 甲类药品:临床必需、疗效明确、价格便宜,100%报销(如感冒药、抗生素基础药);

- 乙类药品:可供临床选择,价格较高,需先自付一定比例(10%-30%),剩余部分按报销比例报销(如部分降压药、降糖药);

- 诊疗项目:如普通挂号费、床位费、手术费(限额内)等,可报销;

- 医用材料:如心脏支架、人工关节等,有最高支付限额(如心脏支架国产报80%,进口报50%,限额内)。

不报销范围(常见)

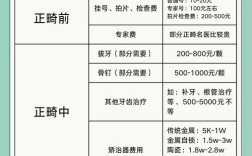

- 非疾病治疗:如美容、减肥、健美、近视矫正、镶牙、种植牙等;

- 生活服务:如护工费、空调费、膳食费等;

- 违法/故意伤害:如打架斗殴、酗酒、吸毒等导致的医疗费用;

- 境外医疗:在国外或港澳台地区发生的医疗费用(除非有特殊协议)。

实用指南:医保报销常见问题Q&A

Q1:医保断缴会影响报销吗?

A:会!职工医保断缴3个月内,可补缴后连续享受待遇;断缴超过3个月,断缴期间医保待遇暂停,补缴后有1-6个月等待期(等待期内不报销),城乡居民医保需每年按时缴费,逾期未缴当年无法享受待遇。

Q2:门诊共济后,个人账户钱变少了,是不是亏了?

A:不是!门诊共济改革后,个人账户计入金额减少,但门诊报销比例提高、起付线降低,整体保障力度增强,在职职工以前门诊自费1000元,现在可能只需自付300元(报销700元),虽然个人账户钱少了,但实际支出减少。

Q3:家人能用我的医保卡吗?

A:可以!“家庭共济”政策允许绑定配偶、父母、子女,用个人账户余额支付家人在定点医疗机构的普通门诊、住院费用(需通过“北京医保”公众号绑定,最多绑定4人)。

Q4:如何查询医保报销记录和余额?

A:3种方式:

- 线上:“北京医保”公众号或APP,点击“个人查询”;

- 线下:持社保卡到医保经办机构或定点医院自助机查询;

- 电话:拨打12333医保服务热线查询。

2025北京医保报销核心要点

| 类型 | 门诊报销 | 住院报销 | 封顶线 | 异地就医 |

|---|---|---|---|---|

| 职工医保 | 起付线100-500元,比例80%-95%,上限5.5万 | 起付线130-590元,比例95%-99%,上限50万 | 50万(含大病保险90万) | 备案后直接结算,比例降5%-10% |

| 城乡居民医保 | 起付线100-300元,比例45%-55%,上限2000元 | 起付线100-1300元,比例75%-80%,上限18万 | 18万(含大病保险) | 备案后直接结算,比例降5%-10% |

最后提醒:医保政策可能动态调整,建议关注“北京市医疗保障局”官网或公众号,获取最新信息,就医时主动出示医保电子凭证,确保费用直接结算,避免不必要的麻烦,用好医保,让健康更有保障!