医保政策期什么意思?2025最新解读:关乎你的报销、异地就医和医保卡使用

最近不少朋友在查看医保通知时,都会看到“医保政策期”这个词,但具体它指什么、和自己有什么关系,很多人并不清楚,尤其是每年医保缴费、报销调整时,政策期的变化直接影响看病花钱的多少,今天就用大白话给大家说透:医保政策期到底意味着什么?它如何影响你的医保权益?2025年有哪些新变化?

先搞懂:医保政策期到底是什么?

简单说,医保政策期就是一项医保政策从“开始生效”到“结束或被新政策替代”的整个时间段,它不是某个单一日期,而是一个包含“政策执行、调整、过渡”的完整周期,就像一部电视剧的“播出季”,每一季(政策期)都有不同的剧情(规则)和更新(调整)。

需要区分的3个易混淆概念:

-

政策期 vs 报销周期

政策期是“政策有效的时间段”(比如2025年1月1日-2025年12月31日),而报销周期是“你提交报销材料后,多久能拿到钱”(比如医保局每月10-20日处理上月报销),前者是“规则有效期”,后者是“流程时效”,别搞混了。 -

政策期 vs 缴费期

缴费期是你“交钱参保的时间”(比如2025年9-12月缴纳2025年医保费),而政策期是“你交完钱后,医保规则能管多久”,缴费是“入场券”,政策期是“入场后能享受多久权益”。 -

政策期 vs 过渡期

过渡期是政策期内的“特殊阶段”,比如2025年1月1日新政策生效,但2025年12月31日前的旧政策报销还没结束,这个1月1日-1月31日就是“新旧政策过渡期”,期间可能需要按“老办法报旧账,新办法报新账”。

医保政策期里,都包含哪些“关键内容”?

医保政策期不是空泛的概念,它直接决定你“哪些能报、报多少、怎么报”,具体包含这5大核心内容:

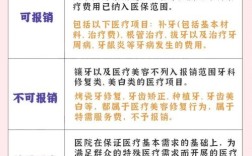

报销范围:哪些药、哪些治疗能报销?

这是大家最关心的!比如2025年医保目录调整,将“治疗阿尔茨海默病的药物”“糖尿病新药”等纳入医保,那么这些药品在政策期内(通常是目录执行年度)就能按比例报销,之前目录外的则不行。

举个例子:老王有高血压,2025年医保目录里“XX降压药”报50%,2025年政策期开始,该药调整为“乙类报销70%,且取消起付线”,老王2025年买药就能少花钱。

报销比例:看病能报百分之多少?

政策期内会明确不同级别的医院(社区医院、三甲医院)、不同类型的治疗(门诊、住院、大病)的报销比例。

- 社区医院门诊报销:60%(政策期内固定)

- 三甲医院住院报销:80%(政策期内固定)

- 大病补充报销:超出基本医保封顶线后,再报70%(政策期内有效)

起付线和封顶线:花多少钱才开始报?最多报多少?

- 起付线:“门槛费”,低于这个数不报(比如三甲医院住院起付线1500元,你花了1499元,医保一分不报;花了1501元,多出的1元开始按比例报)。

- 封顶线:“报销上限”,超过这个数医保不报(比如2025年政策期封顶线是60万元,你花了70万,多出的10万需要自费或通过商业医疗险报)。

这两个数字每年政策期可能会调整,2025年多地已提高封顶线(比如北京从50万提至60万),具体看当地医保局通知。

异地就医政策:跨省看病怎么报?

政策期内会明确“异地就医备案流程”“直接结算范围”等,比如2025年政策期开始,全国异地就医备案从“线下跑”改为“线上办”(国家医保APP、微信小程序都能备案),且扩大了“直接结算”的医院范围(以前只有定点医院,现在二级以上公立医院基本都能直接报)。

注意:异地就医报销比例通常比本地低(比如本地三甲报80%,异地三甲可能报70%),政策期内需提前了解清楚。

医保卡使用规则:个人账户的钱能花在哪?

2025年医保个人账户改革后,政策期明确了“家庭共济”“药店购药”“门诊共济”等规则:

- 个人账户的钱:不仅给自己买药,还能给父母、配偶、子女用(需绑定家庭共济);

- 门诊报销:以前小病靠个人账户,现在政策期内“门诊共济”落地,普通门诊(比如感冒发烧)也能报销(起付线500元,报销比例50%-70%);

- 药店购药:政策期内,个人账户的钱可以在定点药店买药、医疗器械(比如血糖仪、血压计)甚至部分健康服务(体检、疫苗接种,具体看当地政策)。

为什么医保政策期“每年都在变”?对你有啥影响?

医保政策期不是一成不变的,它会根据“医疗技术发展、医保基金收支、群众需求”动态调整,2025年政策期主要有3大新变化,直接影响你的医保权益:

变化1:门诊报销范围扩大,小病少花钱

2025年政策期,多地门诊报销从“大病、慢性病”扩展到“普通门诊”,

- 上海:社区卫生中心门诊报销比例从70%提至80%,年报销上限从5000元提至8000元;

- 广东:二级医院普通门诊报销比例从60%提至65%,起付线从300元降至200元。

影响:以前感冒发烧去社区医院,自己掏100元,现在政策期内可能只掏20元,一年下来门诊费能省不少。

变化2:异地就医备案更方便,跨省看病不用“先垫后报”

2025年政策期,国家医保局推出“异地就医备案‘跨省通办’”,参保人在老家就能给在异地的父母备案,不用再跑参保地医保局,直接结算医院从“三级医院”扩展到“二级以上公立医院”,覆盖90%以上的异地就医需求。

影响:在外地工作的子女,给老家的父母备案后,父母在当地住院直接刷医保卡报销,不用先垫几万块再回老家报销了。

变化3:个人账户“家庭共济”范围扩大,家人都能用

2025年政策期,多地允许个人账户的钱给“配偶、父母、子女”支付医疗费用,甚至可以交城乡居民医保费(比如用你的职工医保个人账户,给父母交2025年的新农合)。

影响:如果你的个人账户有结余(比如职工医保每月交500元,单位交400元,其中300元进个人账户),可以帮家里没医保的老人交保费,或者给孩子买疫苗、眼镜等,钱“活”起来了。

遇到医保政策期问题,怎么快速解决?

查询当地最新政策期:去哪看?

- 首选官方渠道:国家医保局官网(www.nhsa.gov.cn)、当地医保局公众号(北京医保”“上海医保”)、“国家医保服务平台”APP;

- 关键词搜索:在百度搜“XX市(比如北京)2025年医保政策期”,优先看“官网”标识的结果;

- 电话咨询:拨打12393(全国医保服务热线),或当地医保局电话(比如北京12345转医保)。

政策期变动,我的报销会受影响吗?

分两种情况:

- 旧政策期内的费用:比如2025年1月1日政策调整,但你在2025年12月20日住院,2025年1月10日出院,这种情况属于“跨期费用”,按“旧政策报销”(因为费用发生在旧政策期内);

- 新政策期内的费用:2025年1月1日后看病,按新政策报销,比如新政策提高了报销比例,你的住院费就能多报。

忘了关注政策期变动,错过报销怎么办?

别慌!如果是“政策调整导致你不知道新规则”(比如异地就医备案流程变了),可以联系医保局说明情况,一般会“容缺办理”;如果是“你自己的原因”(比如没及时备案导致异地就医不能直接报),可能需要补充材料,但只要符合政策,通常不会“一刀切”拒绝报销。

医保政策期,其实和你息息相关

医保政策期不是“冷冰冰的术语”,它直接关系到你“看病能省多少钱”“家人能不能用你的医保卡”“跨省看病方不方便”,2025年政策期,门诊报销更友好、异地就医更方便、个人账户更灵活,建议大家:

✅ 每年年底(9-12月)关注当地医保缴费和下一年政策期通知;

✅ 常用“国家医保服务平台”APP,备案、查余额、看政策一步到位;

✅ 遇到医保问题别猜,直接打12393或问社区医保专员,避免被“网上谣言”误导。

医保是“民生保障”,政策期是“保障的规则”,懂规则才能用好“福利”!转发给家人,一起了解2025年医保政策期,别让“不知道”花了冤枉钱~